Votazione federale del 24 settembre 2017

I numeri principali di PV 2020

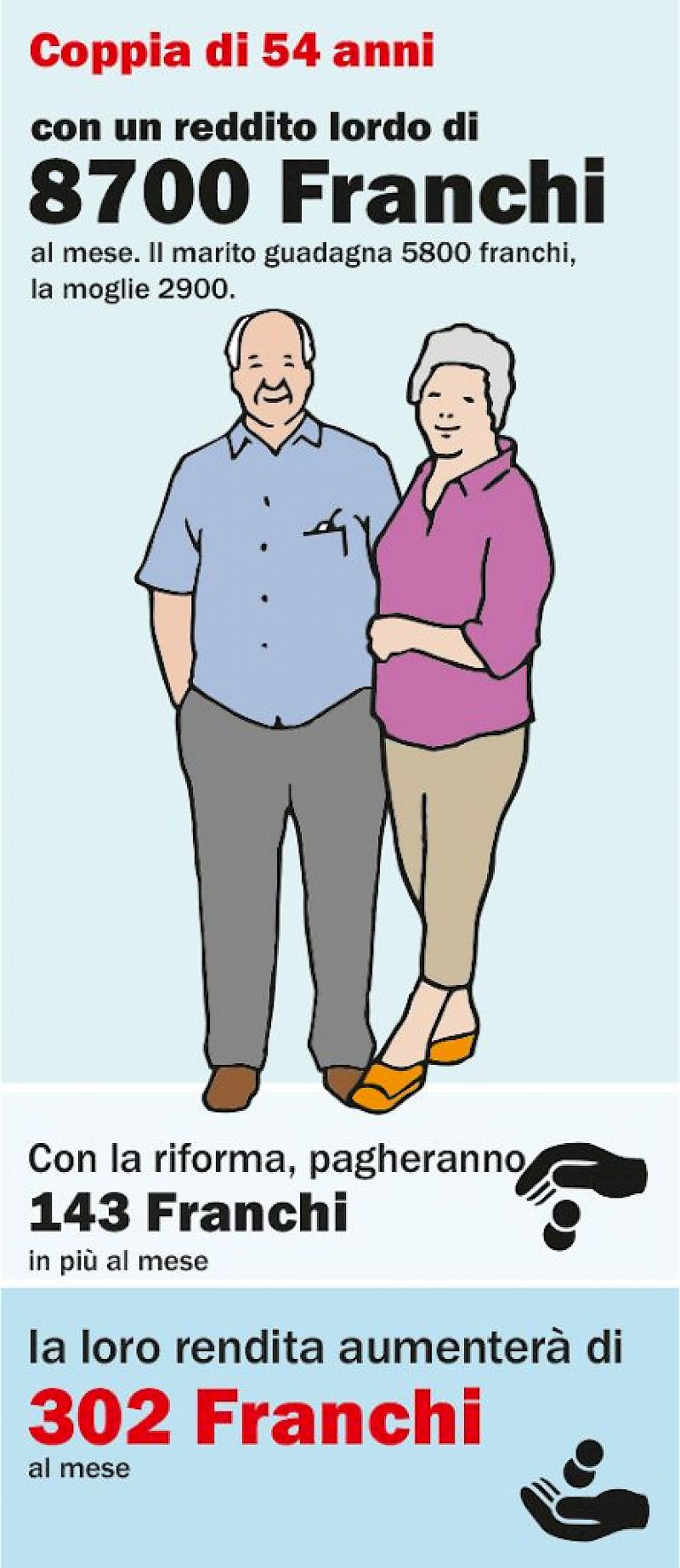

I calcoli sono chiari: Previdenza vecchiaia 2020 porterà netti miglioramenti per chi riceve un reddito basso. Ecco alcuni esempi.

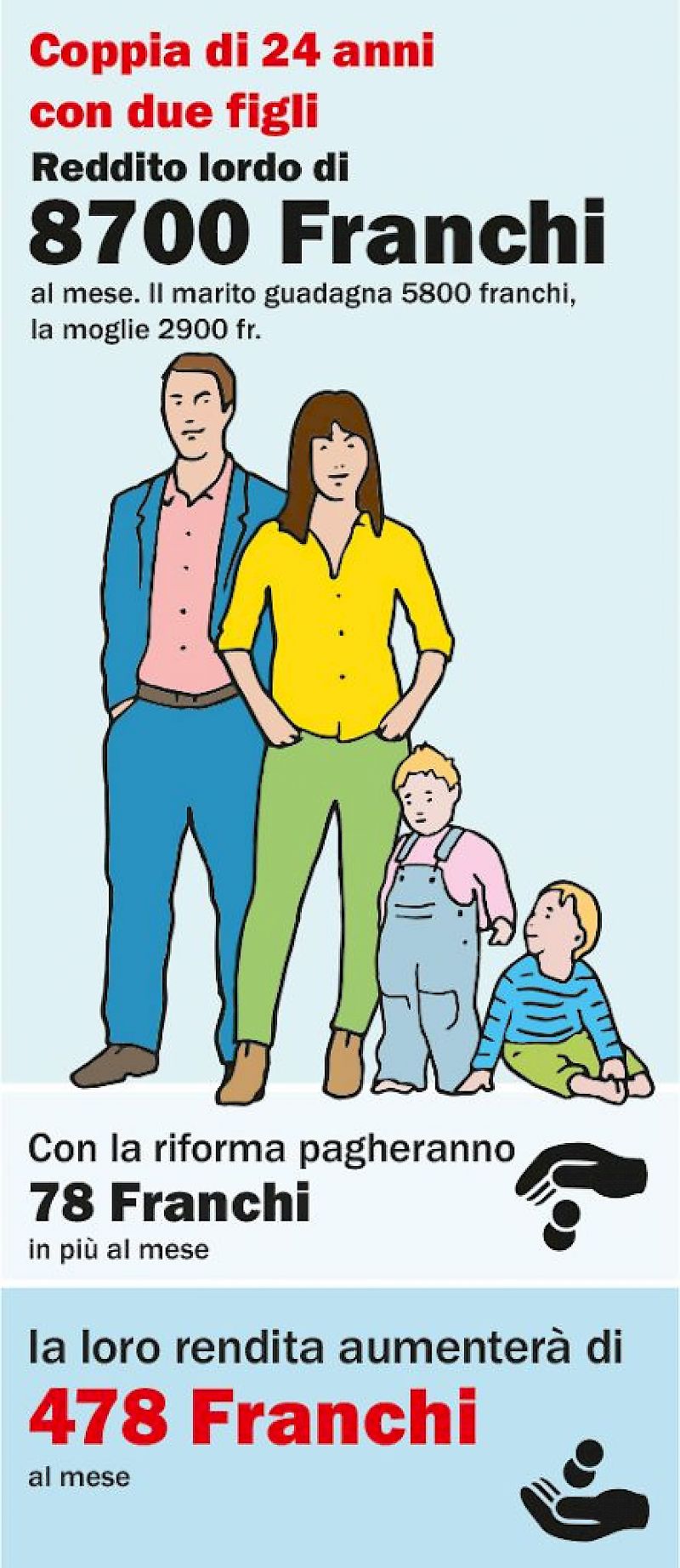

Gli esempi dell’ufficio federale delle assicurazioni sociali documentano come un uomo celibe di 24 anni che guadagna 3500 franchi lordi al mese si ritroverà a dover versare contributi maggiorati di 40 franchi (28 per l’AVS e 12 per il secondo pilastro), per una rendita di 237 franchi superiore a quella che percepirebbe con le condizioni attuali. Un altro esempio riguarda una giovane coppia con due figli, il cui reddito complessivo è di 8700 franchi lordi. La loro rendita proiettata aumenterebbe di 478 franchi al mese, a fronte di maggiori contributi di 78 franchi mensili.

Vi sono evidentemente anche perdenti dalla riforma, in particolare i giovani celibi con un salario superiore ai 7000 franchi mensili.

Le donne con un reddito basso avranno dei benefici

Va inoltre ricordato come le donne non siano solo le grandi vittime di questa riforma, come invece sostengono parte degli oppositori. Se lo si considera isolandolo dal contesto, l’aumento della loro età di pensione da 64 a 65 anni è senz’altro inaccettabile. Bisogna però tener conto della riforma nel suo insieme. Circa 500000 donne non dispongono di un secondo pilastro. Per loro, i 70 franchi al mese di aumento della rendita AVS, che PLR e UDC non vogliono riconoscere, non sono certo bruscolini. Inoltre, va considerato che questi 70 franchi permetteranno alle donne che hanno una rendita AVS di almeno 1700 franchi al mese di comunque andare in pensione anticipata senza incorrere in perdite.

Miglior copertura del lavoro a tempo parziale

È inoltre utile ricordare che il lavoro a tempo parziale, spesso praticato dalle donne, sarà assicurato molto meglio nel secondo pilastro, a seguito dall’abbassamento della cifra di coordinamento.

La campagna della destra pretende di difendere gli interessi dei giovani e degli attuali beneficiari di rendite. Va però detto che i giovani non hanno alcun interesse a vedere il fondo AVS sciogliersi come neve al sole, con l’ipotesi di dover pagare molto dipiù per risanarlo. Inoltre, beneficeranno dei 70 franchi di aumento quando, in un futuro ancora lontano, andranno in pensione. Secondo i calcoli dell’Unione sindacale svizzera, la sottoscrizione di un 3° pilastro costerebbe loro ben più che l’aumento dei contributi AVS.

Nemmeno chi oggi è già in pensione ha interesse a vedere l’AVS nelle cifre rosse. È vero che i 70 franchi di aumento riguardano solo i nuovi pensionati ed è vero che saranno confrontati ad un aumento dell’IVA dello 0,3% dal 2021. Ma è anche vero che la riforma salva il principio dell’adeguamento delle rendite all’indice misto, assicurandone il finanziamento.

Bisogna chiedersi chi potrebbe trarre profitto da un rifiuto della riforma PV 2020 il 24 settembre. A parole, tutti vogliono assicurare il futuro della previdenza. Ma i metodi sono molto diversi.

vbo/gi/Work

Avete un commento o una domanda sull’articolo? Inviate un’e-mail all’autore/autrice oppure a