Il mondo della finanza invia segnali inquietanti

Il cruccio delle pensioni

I pensionati e coloro che un giorno sperano di esserlo, sono preoccupati per i segnali provenienti dalle società finanziarie: persino le rendite ancora esistenti non sono più sacrosante.

Per quanto riguarda il futuro delle pensioni dei fondi pensione, anche prima dell’inizio della caduta del corso delle azioni, ci sono stati segnali preoccupanti provenienti da Zurigo. La Cassa pensioni della società di consulenza PriceWaterhouseCoopers PWC (sì, proprio colui che deve stabilire piani di smantellamento delle FFS presso Infrastruttura) utilizzerà in futuro il modello di rendite variabili non solo per i nuovi pensionati, ma anche per quelli già in pensione. Si rompe così un tabù: le rendite promesse sono, ai sensi della legge, intoccabili. La società sostiene che ciò riguarda solo la parte obbligatoria del secondo pilastro.

L’autorità di vigilanza del canton Zurigo ha rifiutato l’adeguamento del regolamento. Ha fatto opposizione, ma PWC porta il caso al Tribunale amministrativo federale. La «Neue Zürcher Zeitung» cita il manager della Cassa pensioni, Josef Bachmann, che dice cinicamente: «Non vogliamo privare i pensionati di alcunché ma semplicemente fare meno regali».

La PV SEV arrabbiata

Il presidente centrale della sottofederazione dei pensionati PV SEV, Ricardo Loretan, reagisce inorridito: teme queste modalità arbitrarie e mette in guardia contro una violazione della buona fede. Loretan sottolinea: «La PV SEV si oppone fermamente a qualsiasi riduzione delle prestazioni già promesse». Per ora sono le nuove pensioni ad essere più minacciate, ma intanto un’altra società di finanza, il Credit Suisse, ha improvvisamente diminuito le proprie prestazioni in materia di cassa pensioni, portando il tasso di conversione dal 6 al 4,865%, che equivale a una diminuzione di pensione di circa un quinto.

Conseguenze perfide

In questo caso l’autorità di vigilanza non si oppone, ma fa piuttosto l’elogio della visione a lungo termine del Consiglio di fondazione, visione che segue il principio della capitalizzazione che prevale nel secondo pilastro. Durante una giornata in cui si sono riuniti i Consigli di fondazione, i pessimisti si sono spinti oltre: mentre i tassi di conversione del Credit Suisse e di altre società presuppongono che il (gigantesco) capitale produce ogni ancora circa il 2,5% di utili, gli esperti hanno stimato che potremmo anche fare i conti con un futuro tasso pari a zero. Constatazione che permette loro di affermare che il tasso di conversione deve essere abbassato al di sotto del 4%.

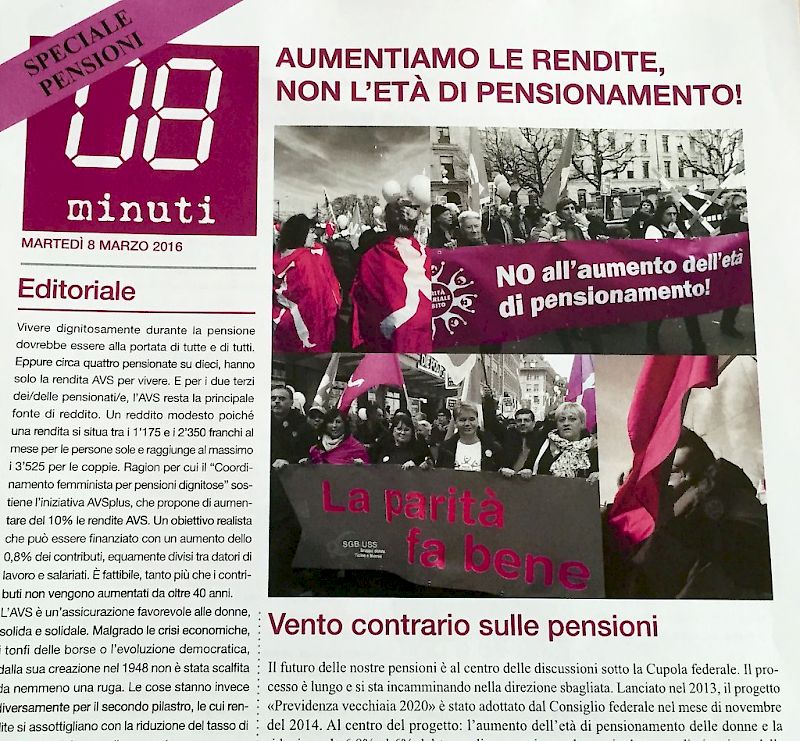

Il futuro passa dall’AVS

La lobby delle banche e delle assicurazioni aveva chiesto, durante l’introduzione dell’obbligo di contrarre un secondo pilastro, che si utilizzasse il sistema di capitalizzazione. Per ovvie ragioni. L’AVS funziona in modo opposto, e cioè in base al principio della distribuzione e quindi soffre meno (e sicuramente in modo più lento) delle variazioni dei tassi e del corso delle azioni. Questo significa che a livello politico il futuro della previdenza deve comportare necessariamente il rafforzamento del AVS.

Il Consiglio degli Stati ha riconosciuto questo principio rialzando sensibilmente le rendite nel quadro della riforma «Previdenza 2020» di Alain Berset. Ma in realtà non è chiaro se il Consiglio nazionale seguirà la stessa logica. C’è un unico approccio totalmente sicuro: l’iniziativa popolare AVSplus, che sarà sottoposto al giudizio delle urne nel mese di settembre. Con l’aumento di tutte le pensioni fino al 10%, si darà una risposta adeguata ai tagli, attuali o futuri, delle rendite pensionistiche.

Peter Moor

L’AVS è molto importante per le donne: da pensionate garantisce loro un reddito sicuro

Commenti

Schmid 18/03/2016 12:57:12

Obwohl ich die Pläne der PwC Pensionskasse absurd finde und gar nicht unterstütze, so ist doch ein Ausbau der AHV der absolut falscheste Weg! Die Aufteilung zwischen Umlage und Kapitaldeckungsverfahren ist das einzig richtige! Auch wenn aktuell schwierige Zeiten sind, für beide AHV und PK's wegen den tiefen Zinsen. Sollten diese wieder steigen, haben die Stiftungsräte in den Pensionskassen es in der Hand über höhere Verzinsungen der Altersguthaben oder Zuschüsse zu den laufenden Renten, die tiefen Umwandlungssätze zu kompensieren!

Martinez Jose Luis 09/05/2016 10:50:16

Des voleurs et c'est tout !

Les caisses, on le sait, on eu des bon Rendements ces derniers temps, il faut arrêter de nous mener en bâteau !

Ils se remplissent les poches sur notre dos, et après ils veulent encore augmenter l'âge de la Retraite, et diminuer les rentes, on côtise chaque fois plus, pour chaque fois recevoir moins, chercher l'erreur !

Et les syndicats feraient mieux de se battre aussi, pour faire baisser l'âge de la Retraite pour ceux qui ont fait des années d'horaires irréguliers, car ne l'oublions pas, sur ce qu'ils ont gagné en plus Avec les indemnités (nuit, dimanches, etc.) ils ont également COTISE 'plus, car sur ces gains, les cotisations AVS et DEUXIEME PILIER sont prises !!

Et comme vu ce jour, certain aimerait nous faire bosser jusqu'à 70 ans, c'est clair,assis derrière un bureau,et en commençant à travailler à 30 ans, après les études, l'usure physique n'est pas la même !!

Syndicats, bouger vous le popotin, cela ne peut pas durer ainsi, et je ne parle pas des couples qui "divorcent à 62 ans, pour ne pas toucher une rente de conjoints !!