Il mondo della finanza invia segnali inquietanti

Il cruccio delle pensioni

I pensionati e coloro che un giorno sperano di esserlo, sono preoccupati per i segnali provenienti dalle società finanziarie: persino le rendite ancora esistenti non sono più sacrosante.

Per quanto riguarda il futuro delle pensioni dei fondi pensione, anche prima dell’inizio della caduta del corso delle azioni, ci sono stati segnali preoccupanti provenienti da Zurigo. La Cassa pensioni della società di consulenza PriceWaterhouseCoopers PWC (sì, proprio colui che deve stabilire piani di smantellamento delle FFS presso Infrastruttura) utilizzerà in futuro il modello di rendite variabili non solo per i nuovi pensionati, ma anche per quelli già in pensione. Si rompe così un tabù: le rendite promesse sono, ai sensi della legge, intoccabili. La società sostiene che ciò riguarda solo la parte obbligatoria del secondo pilastro.

L’autorità di vigilanza del canton Zurigo ha rifiutato l’adeguamento del regolamento. Ha fatto opposizione, ma PWC porta il caso al Tribunale amministrativo federale. La «Neue Zürcher Zeitung» cita il manager della Cassa pensioni, Josef Bachmann, che dice cinicamente: «Non vogliamo privare i pensionati di alcunché ma semplicemente fare meno regali».

La PV SEV arrabbiata

Il presidente centrale della sottofederazione dei pensionati PV SEV, Ricardo Loretan, reagisce inorridito: teme queste modalità arbitrarie e mette in guardia contro una violazione della buona fede. Loretan sottolinea: «La PV SEV si oppone fermamente a qualsiasi riduzione delle prestazioni già promesse». Per ora sono le nuove pensioni ad essere più minacciate, ma intanto un’altra società di finanza, il Credit Suisse, ha improvvisamente diminuito le proprie prestazioni in materia di cassa pensioni, portando il tasso di conversione dal 6 al 4,865%, che equivale a una diminuzione di pensione di circa un quinto.

Conseguenze perfide

In questo caso l’autorità di vigilanza non si oppone, ma fa piuttosto l’elogio della visione a lungo termine del Consiglio di fondazione, visione che segue il principio della capitalizzazione che prevale nel secondo pilastro. Durante una giornata in cui si sono riuniti i Consigli di fondazione, i pessimisti si sono spinti oltre: mentre i tassi di conversione del Credit Suisse e di altre società presuppongono che il (gigantesco) capitale produce ogni ancora circa il 2,5% di utili, gli esperti hanno stimato che potremmo anche fare i conti con un futuro tasso pari a zero. Constatazione che permette loro di affermare che il tasso di conversione deve essere abbassato al di sotto del 4%.

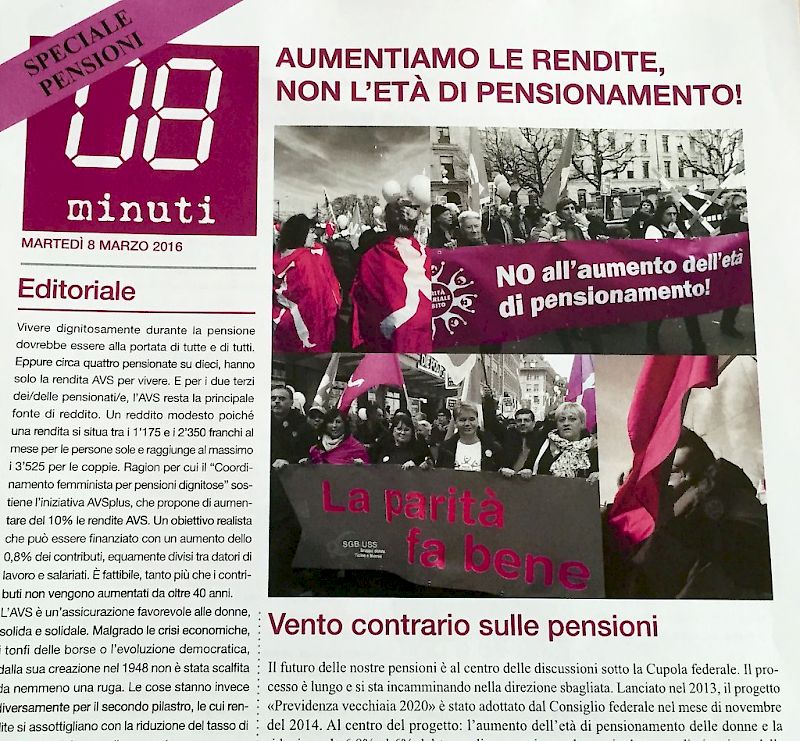

Il futuro passa dall’AVS

La lobby delle banche e delle assicurazioni aveva chiesto, durante l’introduzione dell’obbligo di contrarre un secondo pilastro, che si utilizzasse il sistema di capitalizzazione. Per ovvie ragioni. L’AVS funziona in modo opposto, e cioè in base al principio della distribuzione e quindi soffre meno (e sicuramente in modo più lento) delle variazioni dei tassi e del corso delle azioni. Questo significa che a livello politico il futuro della previdenza deve comportare necessariamente il rafforzamento del AVS.

Il Consiglio degli Stati ha riconosciuto questo principio rialzando sensibilmente le rendite nel quadro della riforma «Previdenza 2020» di Alain Berset. Ma in realtà non è chiaro se il Consiglio nazionale seguirà la stessa logica. C’è un unico approccio totalmente sicuro: l’iniziativa popolare AVSplus, che sarà sottoposto al giudizio delle urne nel mese di settembre. Con l’aumento di tutte le pensioni fino al 10%, si darà una risposta adeguata ai tagli, attuali o futuri, delle rendite pensionistiche.

Peter Moor

L’AVS è molto importante per le donne: da pensionate garantisce loro un reddito sicuro

Avete un commento o una domanda sull’articolo? Inviate un’e-mail all’autore/autrice oppure a