Sette buoni motivi per aumentare le rendite AVS

La soluzione si chiama AVSplus

L’iniziativa AVSplus chiede un aumento del 10 percento di tutte le rendite AVS. Ecco sette buoni motivi per sostenerla.

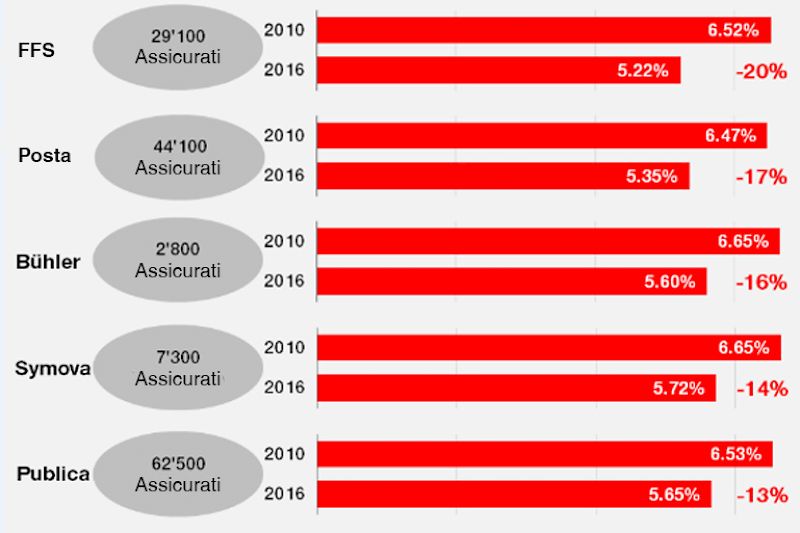

1. Compensare le perdite del secondo pilastro: le casse pensioni sono in profonda crisi e devono convivere con interessi negativi e redditi da capitale sempre più bassi, che incidono negativamente sull’evoluzione degli averi di vecchiaia e, di conseguenza, sull’ammontare delle rendite. Per mantenere il livello di vita anteriore, non c’è altra possibilità che rafforzare il primo pilastro, l’AVS.

Cara cassa pensioni

Gli avversari di AVSplus sostengono che l’aumento dei contributi AVS dall’8,4 al 9,2% in totale non sia sostenibile dalla nostra economia. Va però detto che i contributi AVS sono rimasti stabili dal 1975, mentre quelli del secondo pilastro sono costantemente aumentati, per raggiungere mediamente il 19,7%, senza che l’economia trovasse nulla da obiettare. Anzi, per le banche e le assicurazioni, gestire e investire i soldi delle casse pensioni sono un’autentica miniera d’oro. Gli unici a soffrire per il peggioramento delle condizioni sono gli assicurati.

Nemmeno la CP FFS ha potuto sottrarsi a questa evoluzione e, da quando è stata resa indipendente nel 1999, è stato un continuo susseguirsi di risanamenti e «stabilizzazioni», con aumenti di premi, contributi di risanamento, passaggio al primato dei contributi, aumento dell’età di riferimento per la pensione, abbassamenti del tasso tecnico e di conversione. I versamenti operati dalle FFS per attutire le conseguenze di queste misure hanno dovuto essere compensati con la rinuncia ad aumenti di stipendio e a giorni di vacanza, mentre le rendite di cassa pensione non sono più state adeguate al rincaro dal 2004.

2. L’AVS è la forma di previdenza più sicura: invece di pagare sempre di più nel secondo pilastro, sarebbe opportuno rafforzare un’istituzione sicura e conveniente come l’AVS. Contrariamente alle casse pensioni, l’AVS è finanziariamente molto stabile. Dato che i contributi versati vengono utilizzati direttamente per il pagamento delle rendite, risulta molto meno esposta ai rischi dei mercati finanziari. Questo sistema permette inoltre di comprimere i costi amministrativi.

La solidità dell’AVS deriva poi da un altro fattore importante: i suoi contributi vengono percepiti su tutta la massa salariale, senza limitazioni verso l’alto, che ammonta attualmente a 320 miliardi di franchi. Gli alti redditi contribuiscono quindi a finanziare le rendite di quelli più bassi. Nel secondo pilastro, ciascuno deve invece finanziarsi la propria rendita e la legge prevede l’obbligo di assicurare solo i redditi tra 21150 e 84600 franchi. La fondazione istituto collettore LPP assicura solo redditi sino a 126000 franchi, che ammontano in totale a 130 miliardi.

Queste caratteristiche permettono all’AVS di far fronte anche al progressivo invecchiamento della popolazione. Alla sua realizzazione, nel 1948, l’AVS poteva contare su 6,5 contribuenti attivi per ogni beneficiario di rendita. Questa proporzione è poi scesa a 3,9 attivi per un pensionato nel 1975 per arrivare a 3,4 del 2013. L’AVS ha assorbito questi cambiamenti, aumentando oltretutto le proprie rendite, senza aumentare i contributi negli ultimi 40 anni, ma accontentandosi solo di 1 percento di IVA. A questa evoluzione hanno evidentemente contribuito gli aumenti di produttività registrati nel frattempo, che hanno portato ad un innalzamento dei salari e, quindi, dei contributi versati. L’AVS sarà anche in grado di assorbire l’avvento della generazione del «Baby boom» con un aumento dei contributi dell’1 percento.

3. AVSplus è finanziabile: evidentemente, l’aumento del 10 percento delle rendite non può essere ottenuto gratuitamente. La Confederazione ha quantificato gli oneri derivanti dall’iniziativa in 4,1 miliardi di franchi, che potrebbero essere coperti da un aumento dei contributi dello 0,4 percento per salariati e datori di lavoro. Un sacrificio senz’altro sopportabile, se pensiamo per esempio che negli anni ’90 la nostra economia ha assorbito un improvviso aumento dei contributi dell’assicurazione disoccupazione di oltre il 2 percento. I contributi AVS attuali sono complessivamente (assicurati e datori di lavoro) dell’8,4 percento e non sono più stati ritoccati dal 1975. Quelli di cassa pensione ammontano per contro complessivamente in media a ben il 19,7 per cento.

Verificate quanto poco vi costerà AVSplus: www.calcolatoreavsplus.ch

4. Per chi riceve un salario «normale», AVSplus presenta un rapporto premi-prestazioni molto vantaggioso: un dipendente con uno stipendio lordo di 5000 franchi mensili dovrebbe pagare con AVSplus appena 20 franchi in più al mese, per poi ricevere circa 200 franchi al mese in più di rendita. Si tratta quindi di un ottimo investimento.

Per ottenere un aumento simile della rendita di cassa pensioni dovrebbe accumulare 40000 franchi in più.

Anche il terzo pilastro (previdenza personale) risulta molto più caro: per ottenere una rendita di 3150 franchi, pari alla rendita massima AVS attuale, una coppia deve pagare 810000 franchi contro i 460000 franchi pagati all’AVS (es: coppia del 1949 con 11000 franchi di reddito prima del pensionamento). Chi sa fare i conti, rafforza l’AVS.

5. L’AVS è un ottimo affare anche per i giovani: oggi, numerosi giovani, conclusa la formazione, devono svolgere stages pratici oppure piccoli lavori mal retribuiti, durante i quali non possono pagare contributi al secondo pilastro, che comunque costa inoltre molto di più. Per questo, anche i giovani che sanno fare i conti hanno interesse a rafforzare l’AVS.

6. Un’AVS forte va a beneficio soprattutto delle donne: 38 percento delle donne pensionate possono contare solo su di una rendita AVS, in quanto non sono mai state affiliate ad una cassa pensioni. Anche chi ha un secondo pilastro deve accontentarsi di una rendita di circa la metà di quella degli uomini, a seguito delle disparità salariali, delle interruzioni dell’attività per la maternità o a seguito di un lavoro a tempo parziale. L’AVS tiene conto di queste circostanze riconoscendo accrediti per le prestazioni di assistenza in famiglia e accrediti educativi. Le rendite delle donne e degli uomini risultano così quasi parificate. L’AVS offre quindi molto alle donne.

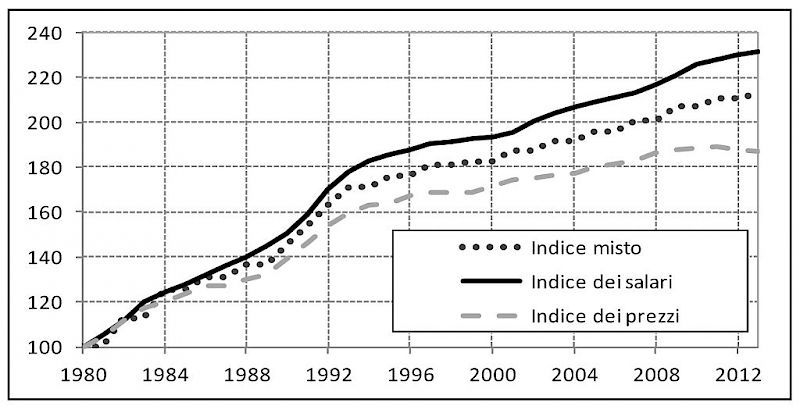

7. L’AVS deve recuperare un certo ritardo: la Costituzione federale precisa che le rendite AVS devono coprire adeguatamente il fabbisogno vitale. La realtà è però purtroppo un’altra: tra affitto e cassa malati se ne vanno ormai i due terzi della rendita massima AVS. L’ultima rivalutazione delle rendite AVS risale al 1975, quando le camere decisero all’unanimità un aumento di oltre il doppio, facendo in modo che meno della metà della rendita bastasse a far fronte a queste due voci importanti di spesa.

I motivi principali dell’evoluzione negli ultimi anni sono due: il forte aumento dei premi di cassa malati che non viene considerato dall’indice dei prezzi al consumo e, di conseguenza, dall’indice misto al quale le rendite AVS vengono adeguate ogni due anni.

Siccome poi l’indice misto contempla i salari solo in ragione della metà, le rendite AVS hanno accumulato dal 1980 un ritardo sui salari di oltre 20 punti. È quindi giunto il momento di recuperare questo ritardo su salari e costi della salute.

USS/gi

Fi

Riforma fuori controllo

Il 19 agosto, la commissione della sicurezza sociale del Consiglio nazionale ha stravolto il progetto di «Previdenza 2020» licenziato dal Consiglio degli Stati, sopprimendo i 70 franchi di aumento delle rendite AVS a compensazione dell’abbassamento del tasso di conversione dal 6,8 al 6% (che genererà riduzioni di rendita sino al 12%) e introducendo piccole compensazioni che vanno a colpire in particolare i giovani. L’età di pensionamento, oltre ad aumentare da 64 a 65 anni per le donne, dovrebbe essere portata a 67 anni qualora il patrimonio dell’AVS dovesse scendere sotto il livello di spesa di un anno. Un’eventualità che dovrebbe verificarsi entro il 2028, dato che la commissione intende rinviare l’aumento dell’IVA. A ciò si aggiungono tagli alle rendite per figli e vedove, la penalizzazione del lavoro a tempo parziale e la rinuncia ad inasprire le regole per gli assicuratori vita.Ragioni in più per votare SÌ a AVSplus il 25 settembre.

Fi

Quando la pensione è una catastrofe

Spesso, le difficoltà finanziarie legate al passaggio alla pensione derivano da fasi di vita particolarmente difficili, causate da malattie, perdite di lavoro, disoccupazione, divorzi e quant’altro. Oppure dall’aver trascorso la propria vita lavorativa privati della possibilità di disporre di un secondo pilastro, poiché il grado d’impiego, rispettivamente il salario, erano troppo bassi. In questi casi, non c’è stata evidentemente nemmeno la possibilità di accumulare un terzo pilastro. Tutte queste circostanze, che a volte sono persino cumulate, generano un’importante perdita di reddito al momento del pensionamento. In Svizzera, questi casi di pensionamento vissuto nella precarietà sono in costante aumento, in particolare presso le donne, passate spesso da percorsi professionali non lineari, con pause e riduzioni del grado di impiego per la maternità e la cura dei figli. Per tutti questi casi l’AVS riveste un’importanza fondamentale.

Categorie professionali in difficoltà

Vi sono professioni che non offrono stipendi elevati, magari solo per una fase temporanea e altre che, partendo da uno stipendio relativamente basso, permettono di avanzare e di giungere, sempre che si abbia avuto la possibilità di lavorare costantemente a tempo pieno, alla pensione con una situazione finanziariamente solida.

In queste righe vogliamo però parlare soprattutto di quelle professioni in cui i salari sono e rimangono bassi, indipendentemente dall’esperienza acquisita, come nella vendita, o nelle cure o la pulizia. Oppure ancora di quelle persone che non hanno avuto la possibilità di seguire o di concludere una formazione. Tra questi casi, vi sono anche membri del SEV che si ritrovano malauguratamente nella situazione di dover andare in pensione senza sapere come faranno a sbarcare il lunario. La diminuzione, pur contenuta in termini percentuali, ha comunque conseguenze drammatiche, dato che si innesta su di un reddito di partenza già basso. Vi è quindi il rischio di trovarsi al di sotto del minimo necessario per una vita dignitosa.

Ecco alcuni esempi concreti che evidenziano anche le disparità del costo della vita nelle varie regioni del paese. A Zurigo, risulta molto più difficile vivere con 5000 franchi al mese che nel Giura. Il personale degli impianti di risalita guadagna molto spesso meno di 4000 franchi al mese, oltretutto in un impiego limitato ai soli mesi invernali. Nel canton Grigioni, per esempio, lo stipendio medio degli otto più importanti comprensori sciistici è di appena 3500 franchi al mese. Anche la navigazione offre salari piuttosto bassi: a Ginevra, un pilota della società delle Mouettes genevoises guadagna a fine carriera circa 5500 franchi lordi al mese che, in una delle città più care del mondo, non permettono certo una vita molto agiata. Quando poi si arriva alla pensione, la situazione peggiora ulteriormente. Il nostro pilota si troverebbe a dover sopravvivere con circa 1400 franchi di AVS e 1680 franchi di cassa pensioni, per un totale di 3080 franchi.

Anche gli stewards di elvetino ricevono stipendi piuttosto bassi, nonostante il SEV sia riuscito ad aumentarli almeno a 3775 franchi al mese, che aumentano poi leggermente per chi ha accumulato qualche anno di servizio. Al mese possono poi venir pagate sino a sette ore supplementari. La rendita AVS raramente risulta quindi superiore a quella minima di 1175 franchi, ai quali si aggiunge la modesta prestazione della cassa pensioni, che raramente supera i 1000 franchi. Per questo, molti pensionati si vedono costretti a continuare la loro attività lavorativa.

Un addetto alle pulizie delle FFS a Ginevra guadagna circa 5000 franchi lordi al mese, che da anni non vengono adeguati all’aumento del costo della vita.

Anche presso i membri SEV vi sono quindi molte situazioni in cui l’AVS assume un ruolo fondamentale e in cui l’aumento di rendita prospettato da AVSplus darebbe un sollievo molto apprezzabile, migliorando sensibilmente la loro qualità di vita.

Hes

Avete un commento o una domanda sull’articolo? Inviate un’e-mail all’autore/autrice oppure a