Warum die AHV-Renten erhöhen?

Sieben gute Gründe für AHVplus

Die Volksinitiative AHVplus verlangt einen Zuschlag auf alle laufenden und künftigen AHV-Altersrenten von 10 Prozent. Dafür sprechen folgende Gründe.

1. Rentenverluste der zweiten Säule ausgleichen: Die Pensionskassen befinden sich in der Krise. Sie kämpfen mit Negativzinsen und immer tieferen Renditen. Wegen der Finanzmarktkrise gibt es weniger Zinsen auf dem Altersguthaben, und die künftigen Renten werden gesenkt. Um das Rentenniveau zu halten, muss die AHV gestärkt werden.

Teure zweite Säule

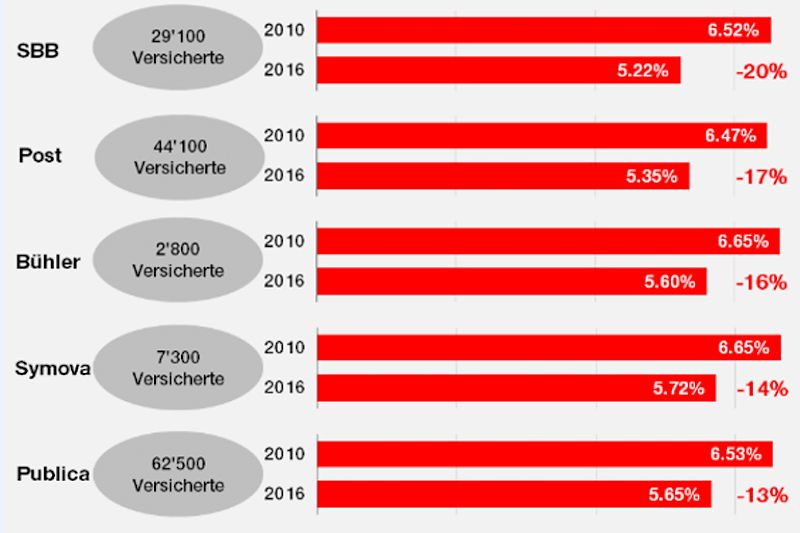

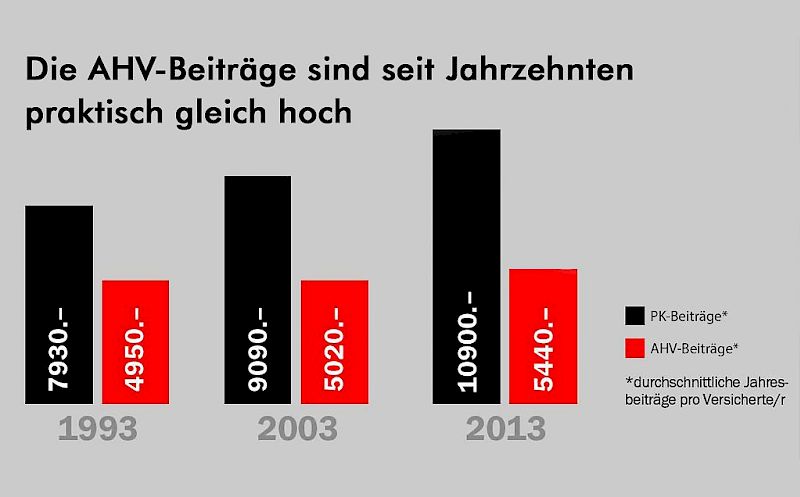

Die Gegner von AHVplus behaupten, die Anhebung der AHV-Beiträge von 4,2 auf 4,6% des Lohns für Arbeitnehmende und Arbeitgeber, also auf total 9,2%, sei für die Wirtschaft «zu teuer». Anders als der AHV-Beitrag, der seit 1975 gleich blieb, sind aber die Pensionskassenbeiträge in den letzten Jahren stets gestiegen auf heute durchschnittlich 19,7%, ohne dass die Wirtschaft dagegen Sturm lief. Die Banken und Versicherungen, die AHVplus massiv bekämpfen, haben auch nicht protestiert. Für sie ist und bleibt das Anlegen und Verwalten der PK-Gelder eine Goldgrube.

Die PK-Versicherten aber kommen die verschlechterten Konditionen teuer zu stehen. Bei der PK SBB zum Beispiel hat seit ihrer Verselbstständigung 1999 eine Sanierung und «Stabilisierung» die andere gejagt. Die Folge waren happige Sanierungsbeiträge, Beitragserhöhungen, Wechsel vom Leistungs- zum Beitragsprimat, Erhöhungen des Rentenzielalters, Senkungen des technischen Zinses und des Umwandlungssatzes. Hohe Einschüsse der SBB zum Abfedern der Rentensenkungen mussten mit Verzicht auf Lohnerhöhungen und Ferientage erkauft werden. Und die Pensionierten haben seit 2004 auf ihren Renten keinen Teuerungsausgleich erhalten.

2. Die AHV ist die sicherste Altersvorsorge: Statt immer mehr in die zweite Säule einzuzahlen, müssen wir die sichere und günstige AHV stärken. Anders als die Pensionskassen, die stark den Risiken der Finanzmärkte ausgesetzt sind, ist die AHV stabil. Weil sie die Beiträge direkt als Renten wieder ausbezahlt. Das senkt auch die Verwaltungskosten.

Die AHV ist auch sicherer als die 2. Säule, weil auf allen Erwerbseinkommen von total rund 320 Milliarden Franken pro Jahr AHV-Beiträge bezahlt werden müssen, ohne Begrenzung nach oben. Die AHV-Rente aber ist nach oben begrenzt. So finanzieren Topverdienende die Renten der Kleinverdienenden solidarisch mit.

Pensionskassenbeiträge dagegen sind nur für Einkommen von 21'150 bis 84'600 Franken obligatorisch. Bei der Stiftung Auffangeinrichtung der beruflichen Vorsorge sind nur Einkommen bis 126000 Franken versichert, und ihr Umfang beträgt nur etwa 130 Mia. pro Jahr.

Wegen ihres genialen Finanzierungssystems bewältigt die AHV auch die Alterung der Gesellschaft sehr gut: Obwohl die Lohnprozente seit 1975 nie angehoben wurden und nur ein Mehrwertsteuerprozent dazukam, zahlt die AHV heute mehr als doppelt so viele Renten aus wie damals.

Das Geheimnis dahinter: Die steigende Produktivität führt laufend zu höheren Löhnen. Darum kann heute ein AHV-Beitragszahler mehr und höhere AHV-Renten finanzieren als 1975. Damals kamen auf 1 Rentner/in 3,9 Personen im Erwerbsalter (20 bis AHV-Alter), heute 3,4 (2013). Beim Start der AHV 1948 waren es noch 6,5 gewesen. Schon seit Jahrzehnten ist die Lebenserwartung ständig gestiegen und damit die Zahl der Rentner/innen. Dies hat die AHV gut verkraftet. Ein Prozent mehr Mehrwertsteuer wird reichen, um die Rente der Baby-Boomer-Jahrgänge zu finanzieren.

3. AHVplus ist finanzierbar: Eine Erhöhung der AHV-Renten um 10 Prozent ist nicht gratis. Wer mehr will, muss auch etwas dafür bezahlen. Der Bundesrat veranschlagt die Kosten von AHVplus auf 4,1 Mia. Franken. Das ist finanzierbar: Je 0,4 zusätzliche Lohnprozente für den Arbeitgeber und den Arbeitnehmer reichen. Das ist wirtschaftsverträglich.

So hat die Schweizer Wirtschaft in den 90er-Jahren einen sprunghaften Anstieg der Lohnprozente für die Arbeitslosenversicherung um mehr als 2 Prozent verdaut. Zudem sind die AHV-Lohnprozente seit 40 Jahren nie erhöht worden: Heute bezahlen Arbeitgeber und Arbeitnehmer/in zusammen noch immer 8,4 Prozent wie 1975. Die Pensionskassenbeiträge hingegen betragen heute durchschnittlich 19,7 Prozent. Sie kommen Arbeitgeber und Arbeitnehmende viel teurer zu stehen.

Rechnen Sie selber, wie günstig Sie die AHVplus-Rentenanpassung zu stehen kommt: www.ahvplus-rechner.ch

4. Das Preis-Leistungs-Verhältnis ist bei der AHV für Normalverdienende äusserst vorteilhaft: Mit einem Bruttolohn von 5000 Franken bezahlt ein heute 30-Jähriger mit AHVplus etwa 20 Franken mehr pro Monat, er erhält dafür aber nach der Pension monatlich fast 200 Franken mehr Rente. Das ist gut investiertes Geld.

Um in der Pensionskasse die gleiche Rentenerhöhung zu erzielen wie mit AHVplus, müsste er 40'000 Franken zusätzlich ansparen.

Oder in die private Vorsorge müsste ein Paar für eine Rente von 3510 Franken im Monat (AHV-Maximalrente) über das ganze Berufsleben fast doppelt so viel Geld stecken wie in der AHV: 810'000 Franken gegenüber 460'000 Franken (Paar mit Jahrgang 1949, 11'000 Franken Einkommen vor der Pensionierung). Wer rechnet, stärkt die AHV.

5. Die AHV ist ein guter Deal für die Jungen: Viele junge Menschen arbeiten nach ihrer Ausbildung zuerst in schlecht bezahlten Praktika und Mini-jobs. Darum können sie nicht viel in eine zweite Säule einbezahlen. Zudem kommt sie der Aufbau der zweiten Säule viel teurer zu stehen als die AHV – siehe oben. Junge, die rechnen, stimmen deshalb für eine Stärkung.

6. Besonders Frauen profitieren von einer starken AHV: 38 Prozent der Rentnerinnen haben heute nur eine AHV-Rente. Sie waren nie in einer Pensionskasse versichert. Und diejenigen, die eine Pensionskassenrente haben, müssen sich im Schnitt mit halb so hohen Renten begnügen wie die Männer – wegen der Lohnungleichheit, Babypausen und weit verbreiteter Teilzeitarbeit. Die AHV berücksichtigt bei der Rentenberechnung die Erziehungs- und Betreuungsarbeit der Frauen. Deshalb sind die AHV-Renten von Mann und Frau im Durchschnitt fast gleich hoch. Für Frauen bringt die Stärkung der AHV deshalb besonders viel.

7. Bei der AHV gibt es Nachholbedarf: Die AHV-Renten müssen laut Verfassung existenzsichernd sein. Die Realität ist leider anders. Nur für die Wohnungsmiete und die Krankenkassenprämie gehen heute zwei Drittel der AHV- Maximalrente drauf.

Die letzte grosse Anpassung der AHV-Renten gab es 1975: National- und Ständerat beschlossen damals einstimmig, die Renten mehr als zu verdoppeln. Die Hälfte der Maximalrente reichte zu jener Zeit aus, um die Miete und die Krankenkassenprämie zu zahlen. Das ist heute nicht mehr der Fall.

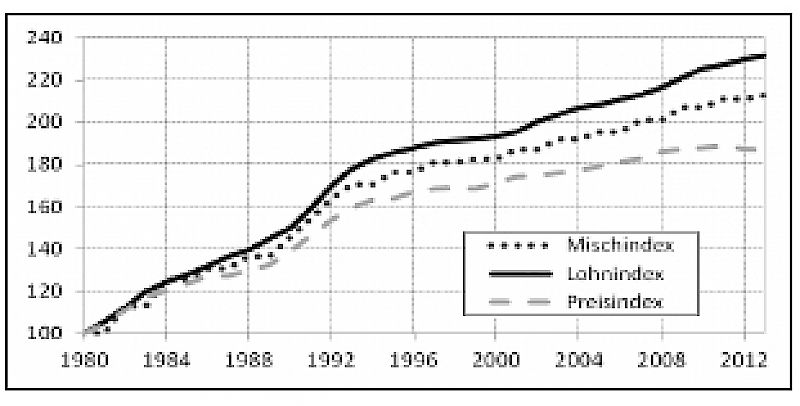

Grund dafür ist vor allem der starke Anstieg der Krankenkassenprämien, die im Konsumentenpreisindex nicht berücksichtigt sind – und somit auch nicht im Mischindex, mit dem die AHV-Renten alle zwei Jahre an die Teuerung und die Lohnentwicklung angepasst werden. Da letztere nur zur Hälfte berücksichtigt wird, sind die AHV-Renten seit 1980 (als der Mischindex eingeführt wurde) um über 20 Indexpunkte hinter den Löhnen zurückgeblieben – siehe Grafik. Daher ist die AHV-Rente heute im Vergleich zum letzten Lohn tiefer als 1980. Deshalb muss die AHV-Rente an die Löhne und Gesundheitskosten angepasst werden.

SGB/Fi

Reform entgleist

Am 19. August hat die Sozialkommission des Nationalrats die Reform «Altersvorsorge 2020», wie sie letzten Herbst der Ständerat beschloss, völlig aus dem Gleichgewicht gebracht: Die Senkung des Mindestumwandlungssatzes von 6,8 auf 6% und damit die Kürzung der Pensionskassenrenten um 12% wird kaum ausgeglichen, die minimalen Massnahmen treffen die Jungen überdurchschnittlich, die Erhöhung der AHV-Rente um 70 Franken ist gestrichen. Das Rentenalter soll nicht nur für die Frauen auf 65 Jahre steigen, sondern für alle schrittweise auf 67 Jahre, falls das AHV-Vermögen unter eine Jahresausgabe sinkt. Das wird etwa 2028 eintreffen, da die Kommission die Erhöhung der Mehrwertsteuer hinauszögern will. Hinzu kommen Einsparungen bei Kinder- und Witwenrente, die Benachteiligung der Teilzeitarbeitenden und der Verzicht auf strengere Vorschriften für Lebensversicherer. Umso nötiger ist ein Ja zu AHVplus am 25. September.

Fi

Die Pensionierung ist finanziell für manche eine Katastrophe

Es gibt viele individuelle Fälle, wo der Übergang ins Rentnerdasein finanziell besondere Sorgen bereitet. Betroffen sind Personen, die schwierige Lebensphasen hinter sich haben: eine Krankheit, eine Scheidung, den Verlust der Stelle und Arbeitslosigkeit usw. Manche haben ihr ganzes Leben lang gearbeitet, ohne in eine Pensionskasse einzahlen zu können, weil sie zu kleine Arbeitspensen und/oder einen zu tiefen Lohn hatten dafür. Und für eine 3. Säule haben sie erst recht nicht genug Geld gehabt. Andere haben aus verschiedenen Gründen nicht das ganze Leben lang arbeiten können.

Solche Lebensumstände können zu einer sehr tiefen Rente und zu einer prekären Finanzlage im Alter führen. Davon sind in der Schweiz immer mehr Menschen betroffen. Für sie ist die AHV die einzige und wichtigste Säule der Altersvorsorge. Besonders viele Frauen haben solche nicht linearen Berufswege hinter sich, haben nicht mehr gearbeitet, um sich den Kindern zu widmen, oder nur in kleinen Teilzeitpensen.

Berufsgruppen mit tiefen Renten

Es gibt Berufe, die keine hohen Löhne einbringen. Doch manchmal dauert diese Situation nur vorübergehend: Gewisse Berufskategorien verdienen zu Beginn ihrer Karriere wenig, später aber mehr, sodass sie bis zur Pensionierung auf eine relativ gute Rente kommen können, wenn sie stets zu 100% arbeiten.

In andern Berufen dagegen bleibt der Lohn während der ganzen Karriere tief, trotz der zunehmenden Erfahrung, und damit auch die Rente, auch wenn man das ganze Leben zu 100% arbeitet. Solche Berufe wollen wir im Folgenden an- schauen.

Beispiele dafür sind das Ver- kaufs- und das Pflegepersonal. Hinzu kommen all jene, die nicht qualifiziert sind, die nie eine Ausbildung machen oder keine abschliessen konnten. Manche Mitarbeitenden der Verkehrsbetriebe und Mitglieder des SEV gehören leider auch zu jenen, die nach der Pensionierung eine so tiefe Rente haben, dass sie davon kaum leben können. Zwar sinkt bei der Pensionierung ein tiefes Einkommen prozentual weniger stark als ein mittleres, doch wer mit wenig Geld gelebt hat, muss als Rentner/in mit ganz wenig leben. Das genügt für ein würdiges Auskommen oft nicht mehr.

Konkrete Beispiele

Bei den Löhnen und Lebenskosten gibt es zudem auch regionale Unterschiede. Mit 5000 Franken kann man in Zürich weniger gut leben als im Jura. Der Wohnort spielt also auch eine Rolle, wie auch der Umstand, ob man allein lebt oder zu zweit.

Bergbahnangestellte verdienen oft weniger als 4000 Franken im Monat, und dies vielfach nur im Winter – und sofern es genug Schnee hat. Im Kanton Graubünden zum Beispiel beträgt ihr Monatslohn bei den acht grössten Bergbahnen im Schnitt gerade mal 3500 Franken brutto.

Bei den Schiffsleuten gibt es ebenfalls tiefe Löhne und Saisonniers. Bei den Genfer «Mouettes» etwa verdient ein Bootsführer am Ende seiner Karriere 5500 Franken brutto. Der Lohnaufstieg dauert sechs Jahre, dann ist man auf dem Maximum. Damit lebt es sich in der Region Genf nicht besonders gut – und erst recht nicht mit der Rente, auf die man damit kommt. Dies zeigt folgendes Beispiel eines pensionierten Bootsführers: Mit den 1400 Franken der AHV und den 1680 Franken der Pensionskasse kommt er auf eine Monatsrente von 3080 Franken.

Die Elvetino-Stewards haben auch tiefe Löhne. Der SEV hat den Mindestlohn für Festangestellte immerhin auf 3775 CHF heben können. Wer länger dabei ist, verdient etwas mehr, und es werden pro Monat bis 7 Überstunden ausbezahlt. Die AHV-Rente liegt selten viel über dem Minimum von 1175 CHF, die PK-Rente oft unter 1000. Drum arbeiten Pensionierte zum Teil weiter.

Reiniger der SBB verdienen in Genf rund 65000 Franken im Jahr, oder 5000 Franken brutto im Monat. Sie können kaum auf mehr Lohn hoffen, abgesehen vom Teuerungsausgleich …

Unter den SEV-Mitgliedern hat es also eine ganze Anzahl mit sehr bescheidenen Löhnen. Für sie ist die AHV im Alter sehr wichtig. Ein Rentenzuschlag von 10% dank AHVplus würde ihre Lebensqualität erheblich verbessern. Aber auch für die grosse Mehrheit der übrigen Rentner/innen wäre dieser Zu- stupf sehr willkommen.

Hes/Fi

Hast du einen Kommentar oder eine Frage zum Artikel? Schicke eine Mail an den/die Autor:in oder an