Tramite misure di ammortizzazione del taglio del tasso di conversione

Pressioni FFS sulla Cassa pensioni

Il Consiglio di amministrazione delle FFS utilizza la Cassa pensione come mezzo di pressione sui negoziati per il rinnovo del CCL. Si riserva di approvare la misura 3 solo se le trattative per il rinnovo del CCL avranno portato ad un risultato che giudicherà soddisfacente. Il SEV è indignato per questa infrazione alla convenzione di febbraio.

La cassa pensioni FFS ha deciso di ridurre il tasso di conversione, utilizzato per trasformare il capitale di vecchiaia in rendita, dall’attuale 5,18% al 4,73%. La riduzione avverrà in quattro tappe dal 1° marzo 2019 al 1° gennaio 2022 ed è stata decisa in quanto le aspettative di rendimento del capitale sono basse e l’attuale grado di copertura (107,1% al 1. gennaio 2018) costituisce una riserva insufficiente, considera l’elevata quota del 46% di beneficiari di rendita sul totale degli assicurati.

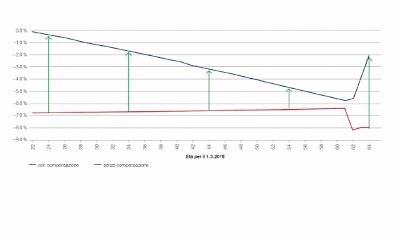

Senza misure di ammortizzazione, la riduzione del tasso di conversione porterebbe ad una riduzione delle rendite di circa il 7% – cfr. curva rossa nel grafico (la curva blu indica le riduzioni delle rendite con le due misure d'attenuazione che il Consiglio di amministrazione delle FFS ha approvate il 17 maggio):

Convenzione tra i partner sociali per l'attenuazione della riduzione delle rendite (concordata in febbraio)

Per questa ragione, i rappresentanti del SEV nel consiglio di fondazione si battono per evitare simili decisioni senza soluzioni per attutirne gli effetti sugli assicurati. In marzo, il consiglio di fondazione ha deciso questa nuova riduzione. In febbraio, la comunità di trattative composta da SEV, VSLF, Transfair e associazione dei quadri aveva concordato con le FFS una convenzione con le tre seguenti misure di ammortizzazione:

1. Aumento degli accrediti di vecchiaia annui: aumento dell’1,5% dei contributi annui di assicurati e datore di lavoro FFS, ripartito in ragione della metà per ciascuna parte. I dipendenti sino ai 39 anni d’età non dovranno però pagare di più, perché l’aumento va integralmente a carico del datore di lavoro. Dipendenti dai 40 anni di età devono invece pagare l’1% in più. In contropartita della partecipazione del datore di lavoro, il personale rinuncia in via definitiva dal 1° gennaio 2019 al giorno supplementare di vacanza, al quale aveva già rinunciato nel 2016, nell’ambito delle misure di ammortizzazione della riduzione del tasso di conversione applicata allora.

2. Garanzia dei diritti acquisiti per gli assicurati nati prima del 31 gennaio 1961, finanziata dalla cassa pensioni FFS: chi va in pensione a partire dal 1° marzo 2019 riceve almeno quella pensione, alla quale avrebbe avuto diritto se fosse andato in pensione il 1° febbraio 2019.

3. Aumento dell’avere di vecchiaia che permette, unitamene alle misure 1 e 2, di contenere la riduzione di rendita per un assicurato che oggi ha 50 anni a circa il 3%. Questa misura avrebbe dovuto essere finanziata dalla cassa pensioni, con conseguente calo del grado di copertura. In caso di nuova crisi finanziaria, ciò potrebbe portare ad una sottocopertura. La convenzione prevedeva pertanto una garanzia da parte delle FFS di partecipare all’eventuale risanamento. In contropartita, la comunità di trattative si era dichiarata d’accordo di aumentare il contingente dei contratti di lavoro secondo CO dall’attuale 5% al 7,5%. La convenzione prevede anche la possibilità di un maggiore aumento dell’avere di vecchiaia.

Infrazione alla convenzione di febbraio

Mentre le competenti istanze della comunità di trattative hanno approvato la convenzione già in febbraio, il Consiglio di amministrazione delle FFS ha dapprima temporeggiato, per poi approvare, il 17 maggio, solo le misure 1 e 2. Il CdA FFS si riserva di approvare la misura 3 solo se le trattative per il rinnovo del CCL avranno portato ad un risultato che giudicherà soddisfacente. Il SEV è indignato per questa infrazione alla convenzione di febbraio.

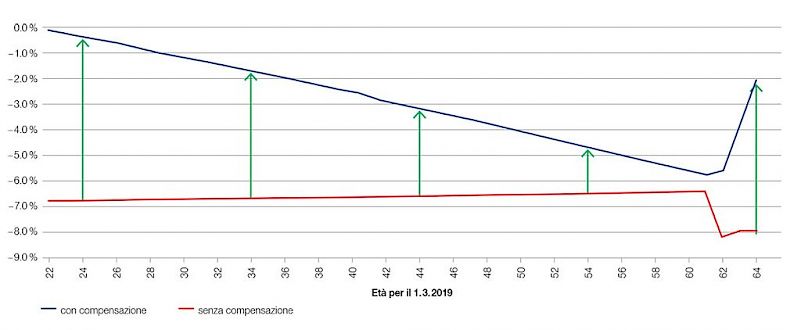

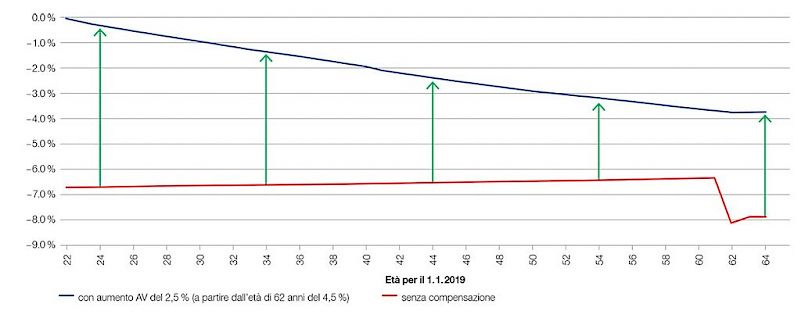

Essa porta ad un ridimensionamento della portata delle misure di ammortizzazione, in particolare per i collaboratori più anziani, che dovranno, a seconda del loro anno di nascita, far fronte a riduzioni di rendita sino al 6% (cfr. grafico sopra). La misura 3 permetterebbe di limitare queste perdite a meno del 4 percento, come lo indica la curva blu nel grafico seguente:

SEV

Commento

Manuel Avallone, vicepresidente SEV

Oltre al rinnovo del CCL (vedi articolo «Non si può abbassare la guardia»), il SEV ha dovuto impegnarsi a negoziare il consolidamento a lungo termine delle rendite della cassa pensioni FFS. Un processo che ha richiesto alle parti oltre un anno di intenso lavoro.

Da una parte, la cassa pensioni FFS ha previsto un abbassamento del tasso di conversione, mentre la comunità di trattative teneva a mantenere il livello di prestazioni per i futuri pensionati.

Di conseguenza, per i rappresentanti del personale, un abbassamento del tasso di conversione poteva entrare in linea di conto unicamente se accompagnato da «misure di ammortizzazione» tali da contenere le riduzioni di rendita entro limiti accettabili. Nella discussione, i rappresentanti del personale si sono rivelati tutto meno che ostinati, contribuendo attivamente alla ricerca di soluzioni che a due riprese sono apparse a portata di mano. La seconda soluzione è persino sfociata in un accordo scritto, parafato dai partner sociali.

Purtroppo però, il Consiglio di amministrazione delle FFS ha comunicato di non volerne sapere nulla sulle misure di ammortizzazione. Evidentemente, la disponibilità a trattare dimostrata dal datore di lavoro era solo una finta, che ha poi lasciato spazio ad un atteggiamento da «qui comando io» che pensavamo appartenere al passato.

Da rappresentanti del personale, adesso ci chiediamo: con chi abbiamo trascorso il nostro tempo a discutere? La nostra controparte disponeva delle competenze necessarie? Prende sul serio quanto afferma? Oppure vive secondo il principio «le mie affermazioni di ieri oggi non mi interessano più»?

In ogni caso, non siamo mai stati confrontati con una simile mancanza di coerenza e di affidabilità.

Commenti

Herren Claude 31/05/2018 06:57:47

Bonjour,

Malheureusement la mesure 2, des droits acquis du montant pour un départ à la retraite n'est que de la poudre aux yeux.

Si je prend ma retraite après le 1er mars...

Environ 6 mois de cotisations suffisent, avec le nouveau taux de conversion, à être déjà au dessus du montant que je toucherais au 1er février.

En deux mots cette mesures permet au futur retraités, certes de ne pas se précipiter de partir tous en même temps, mais de voir 6 mois de garantie et rien de plus.

Meilleures saturations.

Claude Herren

Hans Peter Renold 31/05/2018 11:31:39

Den Umwandlungssatz zu kürzen ist einfach frech. Und immer auch mit der Info, dass die Menschen immer älter werden. Die Statistiken der letzen Jahre sprechen das Gegenteil. Ausserdem wird sich das Verhältnis von aktiven zu passiven Mitgliedern in den nächsten Jahren dahingehend ändern, dass weniger Rentner vorhanden sein werden, es sei denn, der Personalabbauch wird massiv weitergeführt. Und nicht zuletzt ist es ein Witz, dass Pensionskassen immer über 100% ausfinanziert sein müssen. Und dann sollten sich mal alle Versicherten überlegen, ob es nicht Sinn machen könnte, in der aktiven Zeit etwas mehr einzuzahlen, damit sie im Pensionsalter mehr haben. Wenn man im Alter 30 oder 40 jeden Monat 1% mehr bezahlen würde, ist das zwar auch Geld das Ende Monat nicht zur Verfügung steht. Doch die dadurch fehlenden Franken monatlich tun nicht so weh, wie wenn man im Alter statt 2500 Franken monatlich, nur 2300 Franken bekommt - oder noch weniger. Also dann sparen, wenn der Lohn dies ermöglicht, statt im Alter ein zu kleines Einkommen zu haben. Ich bin jetzt pensioniert, habe aber diesen Vorschlag schon vor 30 Jahren gemacht. Als Pensionierter weiss ich, dass mir heute fehlende 100 Franken jeden Monat "mehr weh" tun, als das mit 30 oder 40 jahren der Fall gewesen wäre. Und wenn ich ausrechne, welche Rentenbeträge die heutzutage 30-jährigen mit 65 zu erwarten haben, dann frage ich mich, wie das dann gehen soll.

Martinez Jose 04/06/2018 22:47:22

Les CFF veulent vraiment se couler eux mêmes ? Les employés vont partir chercher ailleurs, déjà avec les dernières décisions, modifications profils, réevaluation des echelons, leurs revendications pour la CCT, maintenant la caisse de pensions (alors que l'on lit partout que les rendements ont été bons !)La qualité du travail a bien baissé, et va continuer à baisser, mais ils s'en foutent, la seule chose qui les intéressent c'est les chiffres, moi je n'attends qu'une seule chose, partir à la retraite, anticipée bien sur, même si je perds des sous, je m'en irai à l'étranger, où je pourrais certainement vivre avec ma petite retraite, et celle de ma femme aussi !