Pensionskasse SBB senkt Umwandlungssatz

SBB nutzt Abfederung als Druckmittel

Der SBB-Verwaltungsrat nutzt die PK als Druckmittel für die GAV-Verhandlungen: Erst wenn ein aus seiner Sicht genügendes Ergebnis vorliegt, will er die im Februar mit den Gewerkschaften paraphierte Vereinbarung zur Abfederung der Umwandlungssatz-Senkung komplett umsetzen.

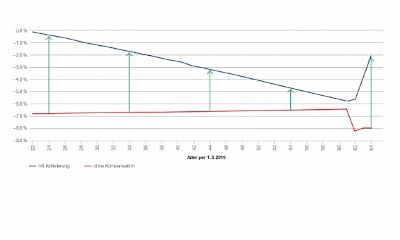

Die Pensionskasse SBB hat beschlossen, den Umwandlungssatz (für die Berechnung der Renten aus dem Alterskapital) von heute 5,18% auf 4,73% zu senken, und zwar in vier Schritten ab 1. März 2019 bis 1. Januar 2022. Dies deshalb, weil die Renditeerwartungen tief sind und weil die PK mit dem aktuellen Deckungsgrad (107,1% per 1. Januar 2018) keine grossen Reserven hat, zumal der Anteil der Rentner/innen an den Versicherten mit 46% sehr hoch ist. Die Senkung des Umwandlungssatzes würde die künftigen Renten um rund 7% senken, wenn auf Abfederungsmassnahmen verzichtet würde – siehe rote Kurve in der Grafik (die blaue Kurve zeigt die Renteneinbusse mit den zwei Abfederungsmassnahmen, wie sie der Verwaltungsrat SBB am 17. Mai genehmigt hat):

Vereinbarung der Sozialpartner für eine Abfederungslösung (paraphiert im Februar)

Deshalb haben die SEV-Vertreter im Stiftungsrat stets dafür gekämpft, die Umwandlungssatz-Senkung erst zu beschliessen, wenn eine Abfederungslösung beschlossen ist. Trotzdem hat der Stiftungsrat die Senkung schon im März beschlossen.

Die Verhandlungsgemeinschaft (VG) von SEV, VSLF, Transfair und Kaderverband hat im Februar mit der SBB eine Vereinbarung mit folgenden drei Abfederungsmassnahmen paraphiert:

1. Eine Anhebung der jährlichen Altersgutschrift (= Jahresbeitrag des/der Versicherten plus Jahresbeitrag der SBB als Arbeitgeberin) um 1,5%. Die Finanzierung erfolgt insgesamt je hälftig durch die Versicherten und die Arbeitgeberin SBB. Mitarbeitende bis Alter 39 müssen keinen höheren Beitrag bezahlen: hier wird nur der Arbeitgeber-Beitrag erhöht. Mitarbeitende ab Alter 40 müssen künftig 1 Lohnprozent mehr bezahlen. Als Gegenleistung für die höheren Arbeitgeber-Beiträge verzichtet das Personal ab 1. Januar 2019 definitiv auf den Ferientag, auf den es schon seit 2016 verzichtet hat, um die damalige Senkung des Umwandlungssatzes abzufedern.

2. Für Versicherte mit Geburtsdatum bis 31. Januar 1961 (und älter), die seit dem 1. Februar 2018 (oder länger) ununterbrochen bei der PK SBB versichert sind, gilt eine «Besitzstandsgarantie»: Wer ab dem 1. März 2019 in Pension geht, erhält mindestens diejenige Alterspension, auf die er bei einem Altersrücktritt per 1. Februar 2019 Anspruch gehabt hätte.

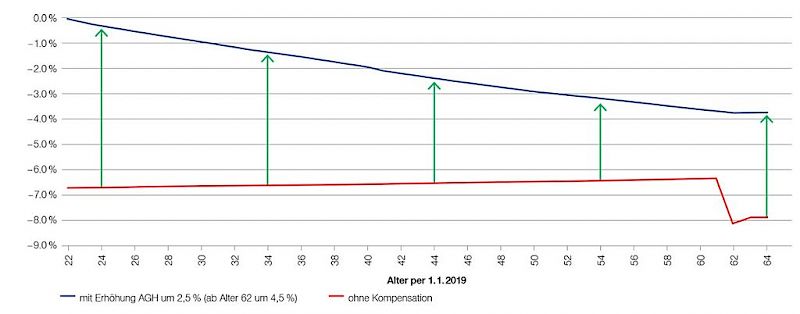

3. Eine Aufstockung der Altersguthaben der Versicherten, die zusammen mit den Massnahmen 1 und 2 die Rentensenkung für einen heute 50-Jährigen auf rund 3% abfedern sollte. Die Finanzierung sollte durch die PK SBB erfolgen. Dadurch wäre der Deckungsgrad der PK gesunken und damit das Risiko, bei einer allfälligen Finanzkrise in eine Unterdeckung zu kommen. Deshalb sollte die SBB gemäss der Vereinbarung garantieren, sich an einer allfälligen Sanierung zu beteiligen. Im Gegenzug hätte die VG einer Erhöhung des Kontingents der OR-Verträge von heute 5% der Mitarbeitenden auf 7,5% zugestimmt. Offen blieb in der Vereinbarung eine zweite Variante mit einer höheren Aufstockung.

Bruch der Vereinbarung vom Februar

Die Entscheidgremien der VG haben die Vereinbarung schon im Februar genehmigt. Der Verwaltungsrat SBB hingegen hat die Genehmigung verzögert und nun am 17. Mai entschieden, nur die Abfederungsmassnahmen 1 und 2 gutzuheissen. Der Massnahme 3 will der VR SBB erst zustimmen, wenn die laufenden GAV-Verhandlungen zu einem aus seiner Sicht genügenden Ergebnis geführt haben. Der SEV ist empört über den Bruch der Vereinbarung vom Februar.

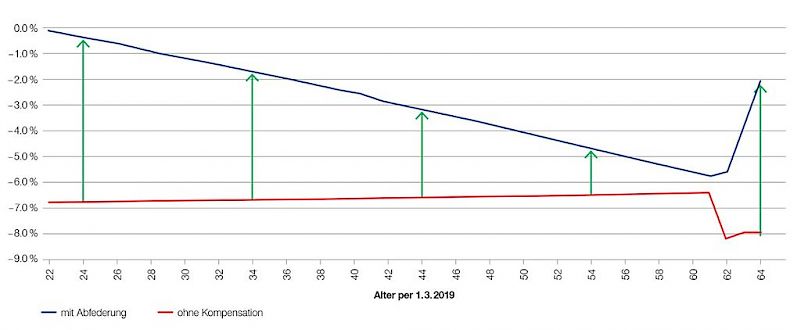

Die Folge ist, dass die Abfederung schwächer ausfällt als vereinbart, insbesondere für die älteren Mitarbeitenden: Diese müssen nun – je nach Jahrgang – Rentenverluste von fast 6% hinnehmen (siehe Grafik oben). Mit der Massnahme 3 dagegen würden die Verluste unter der 4-%-Marke bleiben, wie die blaue Kurve in der folgenden Grafik zeigt:

SEV

Kommentar

von Manuel Avallone, Vizepräsident SEV

Den SEV beschäftigen nicht nur die Verhandlungen mit der SBB über den GAV (siehe Artikel «Wir müssen auf der Hut bleiben»), sondern auch gesondert geführte Verhandlungen über die langfristige Sicherung der Renten der Pensionskasse. Über ein Jahr dauerten die Verhandlungen der Vertreter des Personals mit jenen der SBB. Es ging um die bei der Pensionskasse geplante Senkung der Umwandlungssätze und die von der Verhandlungsgemeinschaft verteidigten Leistungen für die (zukünftigen) Pensionierten: Eine Zustimmung zur Senkung der Umwandlungssätze kam für die Personalvertreter nur in Frage, wenn durch sogenannte «Abfederungsmassnahmen» die Renteneinbussen in einem einigermassen vertretbaren Ausmass blieben. Die Personalvertreter haben alles andere als stur diskutiert, sie haben tragbare Lösungen gesucht – und zwei Mal schien die Lösung gefunden. Das zweite Mal konnte die Lösung von den Sozialpartnern sogar schriftlich niedergelegt und paraphiert werden.

Doch nun will der Verwaltungsrat der SBB von einer genügenden Abfederung nichts mehr wissen. Die von der Arbeitgeberseite gezeigte Verhandlungsbereitschaft war offenbar nur vorgetäuscht. Letztendlich hat sie eine Herr-im-Haus- Haltung an den Tag gelegt, die man eigentlich als längst überwunden geglaubt hatte.

Da fragen wir, die Arbeitnehmerseite: Mit wem haben wir diskutiert? Ist unser Gegenüber nicht mit der nötigen Verhandlungskompetenz ausgestattet? Nimmt es sein eigenes Wort nicht ernst? Sagt es sich: «Was kümmert mich heute mein Geschwätz von gestern!» Sicher ist: Ein derartiges Defizit an Verbindlichkeit und Kohärenz haben wir noch nie erlebt.

Hast du einen Kommentar oder eine Frage zum Artikel? Schicke eine Mail an den/die Autor:in oder an