Votazione del 3 marzo

Domande e risposte sulla 13esima AVS

Il 3 marzo voteremo sull'iniziativa «Vivere meglio la pensione». L'iniziativa chiede che tutti i pensionati e tutte le pensionate abbiano diritto a una tredicesima mensilità AVS.

Perché abbiamo bisogno di una tredicesima AVS?

Chiunque abbia lavorato tutta la vita in Svizzera merita una pensione di vecchiaia che gli consenta di vivere. Tuttavia, questo è sempre meno vero, anche se la Costituzione federale (art. 112 dell'Assicurazione vecchiaia, superstiti e l'invalidità) recita: «le rendite devono coprire adeguatamente il fabbisogno vitale».

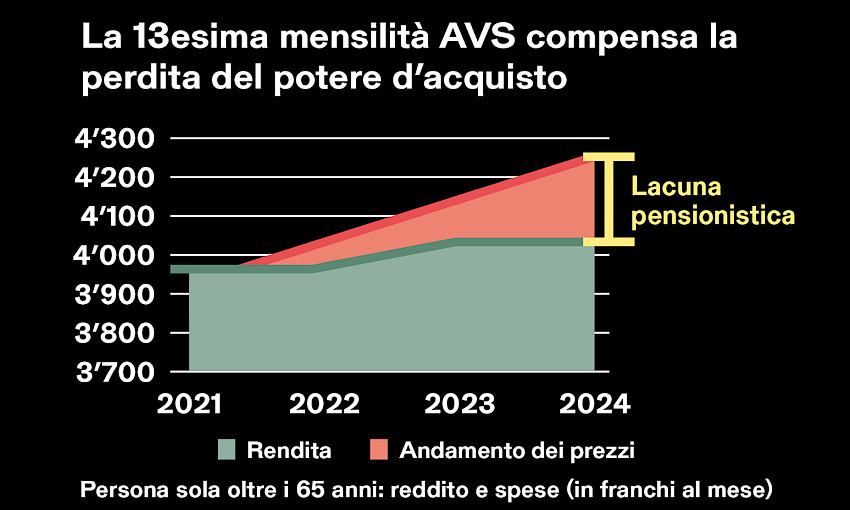

L'AVS, il primo pilastro del nostro sistema pensionistico, viene adeguata all'inflazione. Purtroppo, però, non sono inclusi l'aumento dei premi dell'assicurazione malattia e altri costi crescenti. Questi costi, che sono aumentati negli ultimi anni, si stanno divorando un'intera pensione mensile. Alla fine del mese, nei portafogli di un numero sempre maggiore di pensionati rimangono sempre meno soldi o addirittura niente. Una 13esima pensione AVS compenserebbe la perdita di potere d'acquisto. Inoltre, le rendite delle casse pensioni sono sempre più in ribasso. Il 2° pilastro non prevede,infatti, un adeguamento obbligatorio all'inflazione. Inoltre, i nuovi pensionati ricevono sempre meno rendite per i contributi versati alla cassa pensioni rispetto al passato, perché il capitale di previdenza ha rendimenti inferiori sui mercati finanziari. La 13esima rendita AVS attenuerebbe pertanto queste perdite.

Si dice che l'AVS sia in cattive acque. Come andrebbe finanziata la tredicesima AVS?

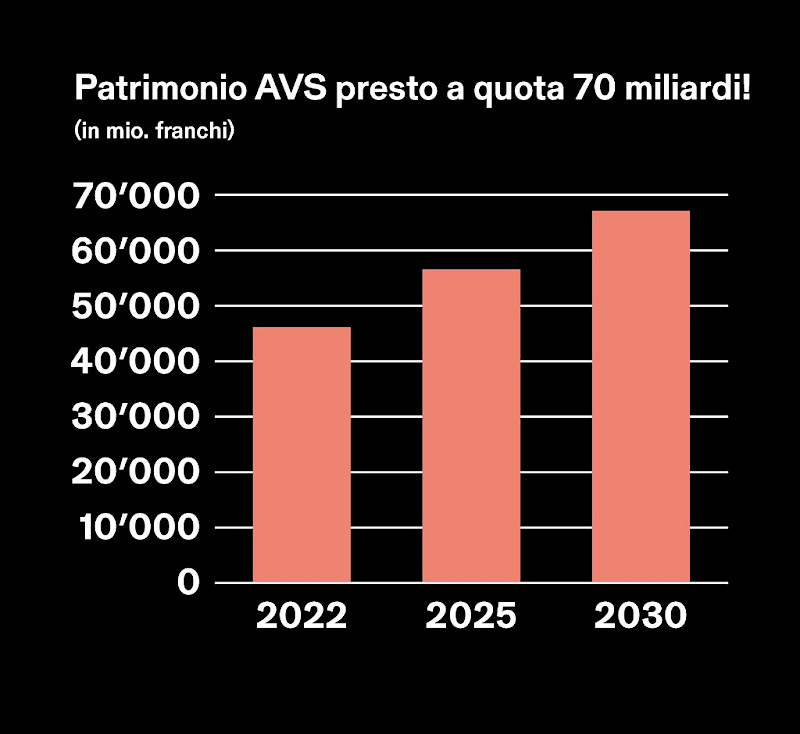

Già negli anni 2000 il Confederazione prevedeva un deficit miliardario per l'AVS. Nel 2019 UBS paventavaun buco nell’ordine delle migliaia di miliardi franchi. Le banche, le compagnie di assicurazione e i loro lobbisti nei partiti di centro-destra del Parlamento federale hanno per anni fomentato il panico. Finora questi scenari apocalittici non si sono mai avverati; il Consiglio federale ha dovuto rivedere i propri modelli di calcolo. In base alle prospettive finanziarie ufficiali, nel 2026 si prevede un’eccedenza nell’AVS pari a 3,5 miliardi di franchi. E le riserve dell’AVS registrano ogni anno un nuovo record: attualmente pari a 50 miliardi e alla fine del decennio raggiungeranno quota 70 miliardi.

Perché l’AVS gode di buona salute nonostante l’aumento dei beneficiari di rendite? Perché la nostra economia è sempre più produttiva e i salari aumentano. E poiché i contributi devono essere versati su tutti i salari, senza limite massimo, mentre le pensioni hanno un tetto massimo, i salari alti contribuiscono in modo adeguato. Questo porta a una ridistribuzione dall'alto verso il basso e contribuisce a garantire che la differenza tra ricchi e poveri in Svizzera non diventi troppo grande. Allo stesso tempo, sempre più donne partecipano al mercato del lavoro. Inoltre, l'AVS è più efficiente del 2° pilastro perché i contributi arrivano direttamente ai beneficiari della pensione senza che le banche e le compagnie assicurative distolgano i costi amministrativi e profitti. Con l'AVS, sono i cittadini a ricevere i benefici. Al momento della sua introduzione, la 13esima mensilità AVS costerà ogni anno circa 4,1 miliardi; in quell’anno le eccedenze previste di 3,5 miliardi copriranno già l’80% delle nuove spese. Per coprire a lungo termine la differenza e l’aumento dei costi, è sufficiente lo 0,4% in più del salario di lavoratori e datori di lavoro. I costi sono quindi facilmente sopportabili se si confronta l'attuale contributo AVS del 4,35% a carico di dipendenti e datori di lavoro con i contributi molto più elevati delle casse pensioni.

Qual è la situazione delle prestazioni complementari?

L'iniziativa prevede che anche i beneficiari di prestazioni complementari ricevano un aumento della pensione. Anche loro dovrebbero percepire un miglioramento. Tuttavia, le prestazioni complementari non sono una soluzione al problema delle pensioni. Sono utili quando le pensioni non coprono il costo minimo della vita. Simili all'assistenza sociale durante la vita lavorativa, hanno lo scopo di aiutare in caso di emergenza. Sono decisive, ad esempio, per poter sostenere le spese della casa di riposo, ma non sono un rimedio per le rendite insufficienti. Dopo una lunga vita lavorativa, in età avanzata i lavoratori e le lavoratrici hanno diritto a una rendita con cui poter vivere dignitosamente, senza dover esibire e conteggiare ogni singola fattura medica. Oggi sono 350.000 le persone che hanno bisogno di prestazioni complementari, ovvero un pensionato su dieci. il numero di donne che ne ha bisogno è il doppio rispetto agli uomini. Almeno 230’000 persone non richiedono le prestazioni complementari nonostante ne abbiano diritto. Attualmente, quindi, questo sistema non funziona in modo ottimale, soprattutto per le persone più vulnerabili

Perché non vengono aumentate solo le rendite AVS più basse? Perché anche i ricchi devono ricevere una 13esima pensione AVS?

«Sono a favore di un aumento dell’AVS, ma solo delle rendite più basse», affermano in molti. Certo, l’idea sarebbe buona; peccato che tutte le rendite AVS sono basse. La pensione AVS media è di 1.800 franchi al mese. Le persone con salari bassi ricevono già oggi questa pensione. Chi ha sempre versato all'AVS e ha figli può aspettarsi la pensione massima di 2450 franchi al mese. La pensione minima viene versata solo a persone che non avevano quasi nessun reddito, ad esempio perché hanno lavorato in Svizzera solo per pochi anni.

L'ex consigliere federale e "padre dell'AVS", Hans-Peter Tschudi, disse una volta: «I ricchi non hanno bisogno dell'AVS, ma l'AVS ha bisogno dei ricchi». L'AVS ha un effetto ridistributivo. Ciò significa che il manager che guadagna milioni e ha versato milioni all'AVS e l'operaio che ha versato «solo» qualche decina di migliaia di franchi ricevono alla fine lo stesso importo.

Perché una 13esima mensilità anziché l’esenzione dalle imposte dell’AVS?

La richiesta di esentare le pensioni AVS dalle imposte ricorre regolarmente. Tuttavia, un'analisi dei dati disponibili mostra che questa sarebbe una misura sbagliata in termini di politica sociale e finanziaria. Dell’esenzione fiscale beneficerebbero soprattutto i redditi elevati, che si trovano ai livelli più alti della progressione fiscale. A pagarne le conseguenze sarebbero i pensionati con rendite medio-basse che risparmierebbero molto meno sulle imposte e verrebbero colpiti dai programmi di risparmio pubblici. L’esenzione fiscale infatti comporterebbe forti perdite negli introiti di Confederazione, Cantoni e Comuni. Gli sconti AVS delle FFS o in occasione di eventi subirebbero una forte pressione; inoltre verrebbero messi in discussione il contributo federale all’AVS e la compensazione del rincaro.

Perché prima non viene abolito il plafonamento delle rendite per coniugi?

Per i coniugi le rendite non possono superare il 150% della rendita massima individuale; pertanto la loro rendita è inferiore a quella delle coppie di pensionati in concubinato. I sindacati si battono per migliorare le pensioni e aumentare il tetto massimo. Ma ora è importante innanzitutto introdurre la 13esima mensilità AVS che aiuta tutti: single e coppie, sposate o meno. Solo adottando la 13esima mensilità AVS potremo fare pressione per risolvere anche altri problemi, come il plafonamento delle rendite per coniugi.

Perché non vengono aumentate le rendite AI?

La perdita di potere d’acquisto dei pensionati deve essere compensata rapidamente. Una 13esima mensilità AVS è uno stimolo a migliorare anche le prestazioni dell’assicurazione per l’invalidità (AI). Anche nell’AI, le cui rendite sono storicamente legate alle rendite AVS, sarà necessaria una 13esima mensilità, che verrà introdotta una volta decisa quella dell’AVS.

Perché la 13esima AVS è particolarmente importante per le donne?

In media, le donne ricevono ancora una pensione inferiore di circa un terzo rispetto agli uomini. Vale a dire 17.000 franchi in meno all'anno. Questo divario pensionistico si verifica soprattutto nel 2° pilastro, perché molte donne svolgono un compito di cura non retribuito. Senza questo lavoro la società si fermerebbe: lo sappiamo da tempo. Ciononostante, proprio queste attività sono la causa delle rendite basse per le donne. In Svizzera la povertà in età avanzata è donna! In questo caso la 13esima mensilità AVS produrrebbe la massima efficacia. Perché solo nell’AVS tutti sono assicurati e solo l’AVS prevede una rendita per il lavoro di cura e assistenza non retribuito. Gli accrediti per compiti assistenziali ed educativi dell’AVS riducono il divario pensionistico. Crescere un figlio aumenta la rendita AVS mensile fino a 350 franchi.

Ulteriori informazioni e argomenti su www.avsx13-si.ch

L’unica via sensata

Editoriale di Aroldo Cambi, responsabile finanze SEV

In occasione dell’ultima riunione del 2023, il Consiglio di fondazione della Cassa pensioni FFS ha deciso di concedere ai pensionati un pagamento supplementare una tantum di 1000 franchi, in relazione all’inflazione. In questo modo, ha voluto soddisfare il desiderio espresso da molti di fare qualcosa contro la dilagante perdita di potere d’acquisto. Purtroppo non è stato possibile procedere a un adeguamento generale e permanente.

Un versamento aggiuntivo una tantum è diventato oggi uno standard per i fondi pensione, soprattutto perché un adeguamento completo e permanente all’inflazione non è possibile per motivi finanziari. I tassi di copertura sono troppo bassi così come lo sono attualmente i tassi di interesse in franchi svizzeri. Ciononostante, il Consiglio di fondazione ha ricevuto molti commenti positivi, come «Mi aiuta molto», «Mi è davvero utile» e «Finalmente di nuovo un po’ di sostegno». Sono lieto di ricevere questo tipo di riscontro. Allo stesso tempo, però, mi rendo conto che pagamenti sporadici una tantum non potranno mai risolvere i problemi finanziari di molti pensionati e di molte pensionate. Infatti devono far fronte a massicci aumenti dei costi, in particolare per quanto riguarda i premi dell’assicurazione malattia e l’affitto. Molti di loro riescono a malapena a far fronte a questi costi. A meno che la nostra società non accetti il continuo impoverimento di intere fasce della popolazione senza ulteriori indugi. Può darsi che i rappresentanti borghesi si limitino a scrollare le spalle di fronte a questo sviluppo, ma noi no di certo.

I pensionati e le pensionate sono molto importanti per il SEV. Per questo motivo ci battiamo sia per un buon primo pilastro e sia per una buona previdenza professionale. Tuttavia, poiché il secondo pilastro è inadeguato per combattere sistematicamente e seriamente la perdita di potere d’acquisto, l’unica strada sensata da percorrere è quella dell’AVS. In fin dei conti, la 13esima AVS è l’unica arma vincente nella lotta contro la perdita del potere d’acquisto dei/delle pensionati/e. La 13esima AVS è efficace perché è permanente e porta a un aumento significativo delle pensioni su base annua. Inoltre, la 13esima AVS è sociale, in quanto è giustamente cofinanziata da chi guadagna di più. E, contrariamente alle affermazioni dei suoi oppositori, la 13esima AVS è anche conveniente. L’USS ha infatti pubblicato numerosi calcoli realistici a questo proposito.

Quindi, care e cari membri, aiutateci a combattere l’impoverimento all’età della pensione: un SÌ alla tredicesima AVS è più che opportuno

Commenti

Grüter Bruno 25/01/2024 15:04:18

Einverstanden.

Markus Urech 30/01/2024 21:36:24

Es wird immer von den Kosten der 13. AHV-Rente gesprochen. Ist es nicht so, dass mit der 13. AHV-Rente teilweise die EL entlastet wird? Zu den Renten: Diese sind seit Jahren gleich hoch, obwohl die Teuerung in den letzten Jahren stark gestiegen ist.

Roland Hänni 06/02/2024 10:38:13

Ich finde es von der Regierung her deprimierend, das das grundlegende Problem des heutigen Kaufkraftverlusts der Rentenbezüger nicht thematisiert wird, sondern immer nur über die künftigen Kosten einer 13. AHV Rente debattiert wird.

Besonders die Finanzverantwortliche im Bundesrat sollte sich bewusst sein, nicht nur einen Haushalt zu verwalten und mit dem Argument "nicht bezahlbar" dem Volk Angst gemacht wird. Da erwarte ich, dass aktiv auch zukünftige Finanzierungsmöglichkeiten ausgelotet werden und das nicht erst wenn die 13. Monatsrente Tatsache werden wird.

Walter Kürzi 06/02/2024 16:12:56

Ich bitte Euch, die erste Statistik respektive die unterste Zeile der Wahrheit anzupassen, ansonsten Fehlinfos entsehen. Danke! Es muss heissen:

Mittlere Einkommen (1. und 2. Säule) sowie Ausgaben von Alleinstehenden im Alter 65+ (in Fr./Monat) – (Quelle BfS, Berechnungen SGB)

marc 08/02/2024 09:05:51

Danke für die 13 AHV Rente aber es steht niergends ab wann wir mit dieser Rente rechnen können

Wann bekommen die Renter das erste mal die 13 AHV Rente ausbezahlt ?

Timon Schmid 05/03/2024 17:48:46

Eine 13 AHV Rente auszahlen aber keine 13 IV Rente ist krass diskrimminierend. Auch mit dem Behindertengleichstellungsgesetz ist dies nicht komform. Dieses schreibt vor das IV Bezüger nicht diskrimminiert werden dürfen. Die 13 IV Rente braucht es jetzt und nicht erst später wie oben beschrieben…

mspahr 07/03/2024 17:14:12

Lieber Timon Schmid. Am 3. März haben wir ein wichtiges Zeichen für eine sozialere Schweiz gesetzt. Das ist ein grosser Schritt. Gemeinsam müssen wir jetzt weiter kämpfen. Eine 13. IV-Rente ist eine von vielen sozialen Verbesserungen, die wir nun in Angriff nehmen müssen. Lass uns das gemeinsam tun, indem wir Gewerkschaften, Parteien, Behindertenorganisationen unterstützen, die sich dafür einsetzen werden.

Andrey 03/01/2025 07:52:18

A quand une 13 ème rente pour ceux qui sont à l’AI ? Pour eux aussi c’est difficile…