Votation du 3 mars

Questions et réponses sur la 13e rente AVS

Le 3 mars nous voterons sur l'initiative «Mieux vivre à la retraite». Elle demande que tous les rentiers et rentières bénéficient d'une 13e rente AVS.

Pourquoi a-t-on besoin d'une 13e rente AVS?

Quiconque a travaillé toute sa vie en Suisse mérite d'avoir à la retraite une rente correcte. Or c'est toujours moins souvent le cas, malgré ce que stipule la Constitution fédérale (art. 112 Assurance-vieillesse, survivants et invalidité): «les rentes doivent couvrir les besoins vitaux de manière appropriée.»

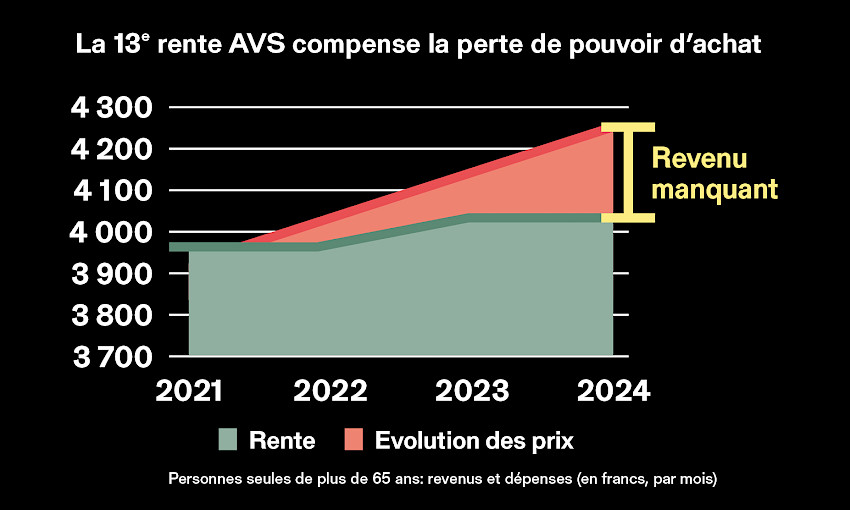

Certes l'AVS, le 1er pilier de notre prévoyance vieillesse, est adaptée au renchérissement. Cependant les hausses des primes des caisses-maladie et d'autres frais croissants ne sont pas pris en compte. Et ces frais qui n'ont cessé d'augmenter durant les dernières années engloutissent aujourd'hui toute une rente mensuelle. A la fin du mois, toujours plus de rentiers et rentières n'ont plus un sou ou en tout cas moins d'argent dans leur portemonnaie. Une 13e rente AVS permettrait de compenser la perte du pouvoir d'achat. S'ajoute à cela le fait que la situation des caisses de pensions se péjore. Le 2e pilier n'a pas de compensation du renchérissement obligatoire. Et en comparaison avec leurs aînés, les nouveaux retraités reçoivent toujours moins de rente pour le même montant de cotisations versées à la caisse de pensions, parce que le capital vieillesse a moins de rendement sur les marchés financiers. La 13e rente AVS permettrait d'atténuer ces pertes.

On entend que l'AVS se porte mal. Comment une 13e rente peut-elle être financée ?

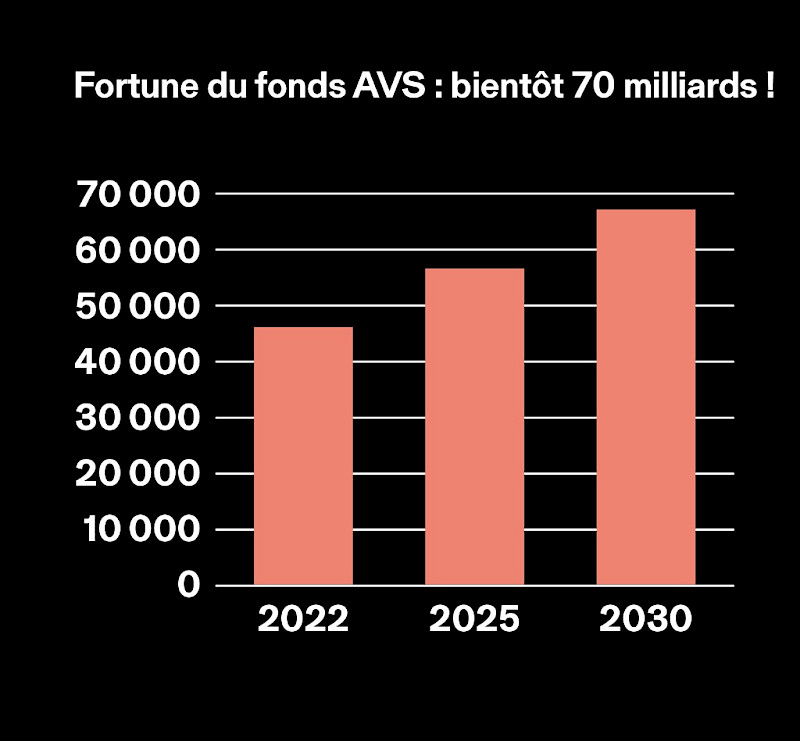

Dans les années 2000, la Confédération prévoyait pour l'AVS des déficits se chiffrant en milliards. En 2019, UBS a parlé à son tour d'un déficit de financement supérieur à 1000 milliards de francs. Les banques, les assurances et leurs lobbyistes des partis bourgeois au Palais fédéral ont semé la panique depuis des années. Mais aucun de ces scénarios effrayants ne s'est vérifié à ce jour. Le Conseil fédéral a été contraint de réviser ses modèles de calcul. Selon les perspectives financières officielles, l'AVS réalisera en 2026 un excédent de 3,5 milliards et les réserves de l'AVS battent chaque année de nouveaux records. Elles se situent aujourd'hui à 50 milliards et avoisineront 70 milliards en 2030.

Pourquoi l'AVS se porte-t-elle bien malgré un nombre croissant de retraités ? Parce que notre économie est toujours plus productive et que les salaires augmentent. Et comme les cotisations sont versées sur les pleins salaires sans limite supérieure alors que les rentes sont plafonnées, les plus hauts salaires contribuent de manière plus équitable. Cela produit une répartition du haut vers le bas et contribue à réduire les différences entre pauvres et riches en Suisse. Parallèlement, de plus en plus de femmes participent au marché du travail. En outre l'AVS est plus efficiente que le 2e pilier parce que les cotisations vont directement aux bénéficiaires de rentes. Aucune banque, aucun intermédiaire ni aucun actionnaire ne gagne de l'argent au passage. Les bénéfices de l'AVS vont au peuple.

La 13e rente AVS coûterait environ 4,1 milliards par an dès son introduction. Mais la première année déjà, les excédents prévus de 3,5 milliards couvriraient 80 % des nouvelles dépenses. Pour couvrir à long terme la différence ainsi que l'augmentation des coûts, il suffirait d'une cotisation salariale supplémentaire de 0,4 % pour les salariés et les employeurs. De tels coûts sont tout à fait supportables si l'on considère la cotisation actuelle à l'AVS de 4,35% chacun pour les salariés et les employeurs, en comparaison des cotisations beaucoup plus élevées aux caisses de pensions.

Qu'en est-il des bénéficiaires de prestations complémentaires ?

L'initiative précise que les bénéficiaires de prestations complémentaires obtiendront également une hausse de rente. Ces personnes aussi doivent voir leur situation s'améliorer. Mais les prestations complémentaires ne sont pas une solution pour le problème des rentes. Elles constituent une aide lorsque les rentes ne parviennent pas à couvrir les besoins vitaux. Elles sont comparables à l'aide sociale durant la vie active et sont là pour les situations d'urgence. Par exemple elles sont décisives pour pouvoir couvrir les frais de séjour en EMS. Mais elles ne sauraient remplacer des rentes insuffisantes. Après une longue vie de travail, les travailleurs et travailleuses méritent une rente qui leur permette de vivre décemment à la retraite sans devoir produire et justifier la moindre facture de médecin. Aujourd'hui, 350 000 personnes au total ont besoin de prestations complémentaires, soit une personne à la retraite sur dix. Les femmes ont deux fois plus besoin des prestations complémentaires que les hommes. Et au moins 230 000 personnes y renoncent malgré qu'elles y auraient droit. Le système fonctionne donc mal aujourd'hui pour les membres les moins favorisés de notre société.

Pourquoi ne pas se limiter à augmenter les rentes AVS modestes ? Pourquoi les riches devraient-ils aussi recevoir une 13e rente AVS ?

«Je suis d'accord qu'on augmente l'AVS, mais seulement pour les rentes modestes!» disent beaucoup de gens. Cela peut sembler logique. Mais les faits sont là : toutes les rentes AVS sont basses. En moyenne, la rente AVS s'élève à 1800 francs par mois. Même une personne ayant un bas salaire a déjà droit aujourd'hui à une telle rente. Les gens qui ont toujours cotisé à l'AVS et qui ont eu des enfants peuvent compter sur la rente maximale de 2450 francs par mois. La rente minimale n'est octroyée qu'aux personnes n'ayant pratiquement pas travaillé ou n'ayant passé que quelques années de leur vie active en Suisse.

L'ancien Conseiller fédéral et «père de l'AVS» Hans-Peter Tschudi a déclaré à l'époque: «les riches n'ont pas besoin de l'AVS mais l'AVS a besoin des riches.» L'AVS a un effet de répartition. Cela signifie que les managers qui ont gagné des millions, et donc aussi versé des millions à l'AVS, et les travailleurs qui n'ont versé «que» quelques dizaines de milliers de francs, à la fin reçoivent le même montant.

Pourquoi une 13e rente au lieu d'une exonération fiscale de l'AVS ?

Il est régulièrement question d'exonérer de l'impôt les rentes AVS. Cependant, si l'on considère les données en notre possession on constate que du point de vue des effets sociaux et des finances publiques, les conséquences ne seraient pas celles qu'on imagine. Car ce sont surtout les hauts revenus qui profiteraient d'une exonération fiscale en raison de la progressivité des barèmes fiscaux. Les retraités percevant des rentes moyennes et basses n'y gagneraient pas : ils économiseraient beaucoup moins d'impôts mais devraient subir les programmes d'économies des collectivités publiques. Car l'exonération fiscale entraînerait un important manque à gagner pour la Confédération, les cantons et les communes. Les rabais AVS accordés par exemple par les CFF ou dans certaines manifestations seraient menacés. La contribution fédérale à l'AVS et la compensation du renchérissement se retrouveraient également sous pression.

Pourquoi ne pas d'abord supprimer le plafonnement des rentes de couple ?

La rente de couple est limitée à 150% de la rente individuelle maximale. Les couples mariés ont donc moins de rente que ceux qui vivent en concubinage. Les syndicats s'engagent pour une augmentation des rentes et aussi pour un relèvement de ce plafond. Mais maintenant il faut commencer par introduire une 13e rente AVS. Elle profite à tout le monde : personnes seules et couples, mariés ou non. Ce n'est que si la 13e rente AVS est acceptée que nous pourrons nous attaquer aux problèmes restants comme le plafonnement pour les couples mariés.

Pourquoi les rentes AI ne sont-elles pas relevées ?

La perte du pouvoir d'achat des retraités doit être compensée rapidement. L'introduction d'une 13e rente AVS augmenterait fortement la pression en faveur d'une amélioration des prestations de l'AI. Les rentes AI ont toujours été liées aux rentes AVS. Il faudra donc également une 13e rente dans l'AI une fois que la 13e rente AVS aura été introduite.

Pourquoi la 13e rente AVS est-elle particulièrement importante pour les femmes ?

Les femmes reçoivent toujours en moyenne environ un tiers de rente en moins que les hommes. Soit 17 000 francs de moins par année. Cette lacune dans les rentes, qui se situe surtout au niveau du 2e pilier, est due au fait que les femmes effectuent jour après jour du travail d'encadrement non payé dans la famille. Sans ce travail, la société cesserait de fonctionner. Nous le savons depuis longtemps déjà et pourtant : ce phénomène amène de faibles rentes. La pauvreté des personnes âgées touche surtout les femmes en Suisse. Et c'est donc là qu'une 13e rente AVS aura le plus d'effet. Car seule l'AVS couvre tout le monde. Et ce n'est que dans l'AVS que le travail non rémunéré de soins et d'assistance donne droit à une rente. Les bonifications accordées pour les tâches éducatives ou de proche aidant réduisent l'écart entre les rentes des femmes et des hommes. Elever un enfant peut faire augmenter la rente AVS mensuelle de 350 francs.

Plus d'infos et d'arguments sur www.avsx13.ch

La seule solution sensée

Éditorial d’Aroldo Cambi, administrateur des finances SEV

Lors de sa dernière séance en 2023, le Conseil de fondation (CF) de la Caisse de pensions CFF a décidé d’accorder à ses pensionné·e·s un versement unique supplémentaire lié au renchérissement, d’un montant de 1000 francs. Cela pour répondre aux nombreuses demandes visant à contrer la perte conséquente de pouvoir d’achat. Le CF n’a pas pu opter pour une adaptation générale et durable.

Un versement unique supplémentaire constitue aujourd’hui une mesure standard, surtout si une compensation du renchérissement pleine et durable n’est pas envisageable pour des raisons financières. Les taux de couverture ne suffisent pas et, en ce moment, le taux d’intérêt pour le franc suisse est aussi trop bas. Le CF a reçu de nombreux retours réjouissants : « cela m’aide beaucoup », « j’en ai bien besoin » et « enfin un soutien bienvenu ».

De telles déclarations me réjouissent. En même temps, il est clair que des versements uniques et sporadiques ne peuvent pas régler les problèmes financiers de nos aîné·e·s. Ces derniers sont confrontés à des hausses de prix massives, en particulier dans le domaine des caisses maladie et des loyers, et beaucoup ne peuvent plus assumer de tels coûts. Notre société peut-elle accepter sans broncher un appauvrissement grandissant de toute une couche de la population ? Peut-être que les camps bourgeois vont juste prendre acte de cette évolution avec un haussement d’épaules. Mais pas nous !

Pour le SEV, les rentiers et les rentières sont très importants. C’est pourquoi nous nous battons pour obtenir aussi bien un premier pilier qu’un deuxième pilier de qualité. Et parce que le deuxième pilier ne permet pas de lutter systématiquement et sérieusement contre la perte de pouvoir d’achat, la seule solution sensée réside dans l’amélioration de l’AVS. La 13e rente AVS devient ainsi la seule arme valable dans la lutte pour le maintien du pouvoir d’achat des pensionnés. La 13e rente AVS produit des effets sensibles car elle correspond à une hausse durable et substantielle des rentes si l’on considère les chiffres annuels. De plus la 13e rente AVS est sociale car elle est cofinancée de manière équitable par les personnes qui ont des revenus élevés. Enfin, contrairement aux protestations des opposants, la 13e rente AVS peut être financée ; l’USS a publié à ce sujet de nombreux calculs très réalistes.

Pour toutes ces raisons, chers membres, aidez, vous aussi, à lutter contre l’appauvrissement des plus âgés : votez OUI à la 13e rente AVS, car cela est sensé !

Avez-vous un commentaire ou une question concernant l’article ? Envoyez un e-mail à l’auteur·e ou à