Die AHV stärken statt schwächen

Die AHV: Eine starke Altersvorsorge für Jung und Alt

Das Ringen um die künftige Ausgestaltung der Altersvorsorge ist in vollem Gang. Die vorgeschlagenen Reformen, die in der letzten Session vom Ständerat verabschiedet wurden und in nächster Zeit vor den – dannzumal neu zusammengesetzten – Nationalrat kommen, machen mit dem Vorschlag, die AHV-Renten zu erhöhen, einen Schritt in die richtige Richtung. Es bleiben aber auch grobe Verschlechterungen wie die Erhöhung des Frauenrentenalters und die Senkung des Umwandlungssatzes bei der 2. Säule. Doch worum geht es überhaupt? Das Wissen um die AHV ist wichtig, damit bei der Diskussion nicht die «Stammtischparolen» obenaus schwingen.

Über die Altersvorsorge ist ein harter Richtungskampf im Gang. Ein Teil der bürgerlichen Parteien und die Arbeitgeber wollen vor allem eines: Die Leistungen abbauen – über ein höheres Rentenalter, über die Senkung des Umwandlungssatzes oder mit einer Sparbremse für die AHV. Seit Jahren reden diese Kreise die AHV schlecht und bekämpfen nun auch die vorgeschlagene Erhöhung der AHV-Renten um 70 Franken für Alleinstehende und 226 Franken für Ehepaare.

Wichtigste Einkommensquelle

Die AHV, wichtigstes Sozialwerk der Schweiz, hat die seit seiner Gründung anhaltende Alterung gut geschultert. Nie kam es zum immer wieder angekündig- ten Kollaps. Zudem ist die AHV für die grosse Mehrheit der Bevölkerung die wichtigste Einkommensquelle im Alter und auch die effizienteste und kostengünstigste Altersvorsorge.

Die AHV muss gestärkt werden

Es liegt auf der Hand: Eine gute Reform gelingt nur, wenn, statt über Mythen, über Fakten gesprochen wird. Offensichtlich ist zudem, dass eine solche Reform vor dem Stimmvolk einzig Bestand haben kann, wenn sie auch soziale Fortschritte bringt. Das wissen wir nicht erst seit der kürzlich veröffentlichten Studie der Zürcher Politologie-Professorin Silja Häusermann. Das zeigen auch alle erfolgreichen Reformen der Schweizer Altersvorsorge. Aus Sicht der Arbeitnehmenden ist damit klar: Statt die AHV zu schwächen, müssen wir sie stärken.

Geld sparen dank der AHV: mehr Einkommen für Junge

Die AHV bietet auch für Junge viele Vorteile. Die Behauptung, dass Junge immer mehr für die Rentner/innen zahlen müssen, aber selber nie eine AHV-Rente bekommen werden, ist reine Angstmacherei.

Gäbe es keine AHV, müssten wir viel stärker privat fürs Alter vorsorgen. Wir müssten Monat für Monat Geld zur Seite legen und es, um einen Zins darauf zu erzielen, einer Bank oder einem Lebensversicherer zur Verwaltung überweisen. Für diese wäre das ein grosses Geschäft. Auf einmal müssten Millionen von Schweizer/innen zusätzlich Vorsorgelösungen kaufen. Manager und Aktionäre von Versicherungen und Banken würden sich die Hände reiben.

Mehr Geld zum Leben,dank der AHV

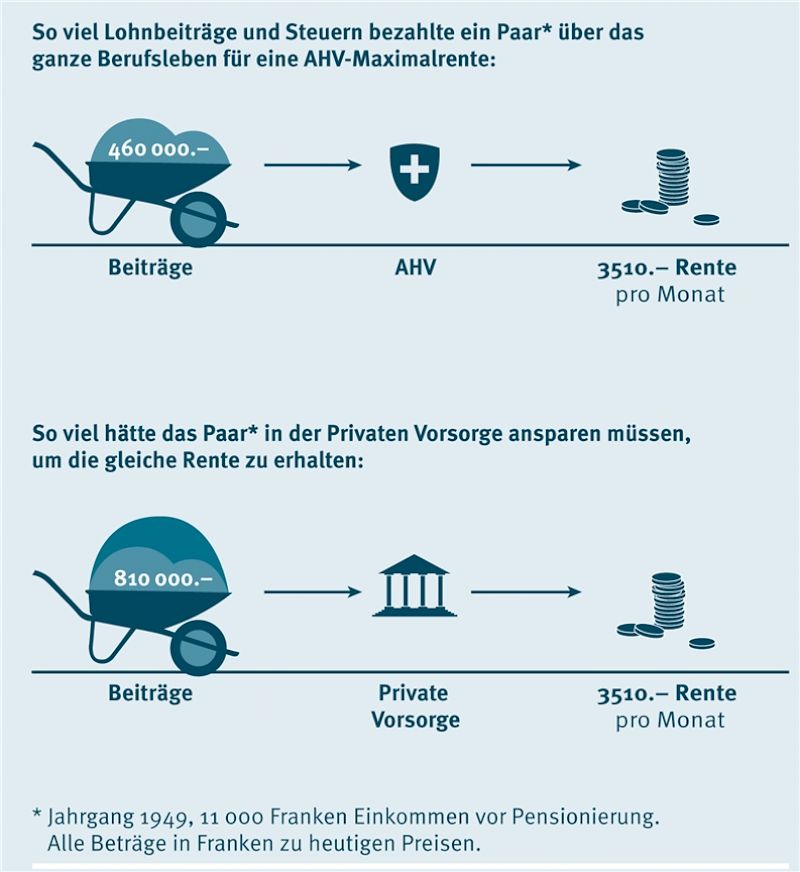

Ohne AHV würde die Altersvorsorge für die grosse Mehrheit von uns hingegen massiv teurer. Wir müssten tiefer in die Tasche greifen, um gleich hohe Renten zu finanzieren. Jedes Jahr. Bis zur Pension. Die Beträge sind beeindruckend: Ein Paar, das vor der Pensionierung 11 000 Franken verdiente, bezieht heute eine AHV-Paarrente von 3510 Franken. Dafür bezahlte das Paar über das ganze Berufsleben mit Lohnbeiträgen, Mehrwertsteuer etc. 460 000 Franken. Um eine gleich hohe Rente bei privaten Anbietern anzusparen, hätte das Paar rund 350 000 Franken mehr auf die Seite legen müssen, fast doppelt so viel. Auf solche Summen kommt nur, wer früh sehr viel spart. Ein heute 25-Jähriger mit einem Lohn von 5000 Franken, müsste dazu im Jahr 10 000 Franken auf die Seite legen. Das sind 4400 Franken mehr, als er heute für die AHV bezahlt!

Solidarisch und effizient

Das Preis-Leistungs-Verhältnis der AHV ist für tiefe und mittlere Einkommen viel besser, weil sie solidarisch finanziert ist. Auf allen Löhnen werden AHV-Beiträge bezahlt, auch auf den Boni der Topverdiener. Die Maximalrente für Alleinstehende ist dagegen bei 2350 Franken gedeckelt. Sie ist nur doppelt so hoch wie die tiefste Rente. Spitzenverdiener zahlen so viel mehr ein, als sie ausbezahlt bekommen. Davon profitieren die Normalverdienenden. Die AHV rechnet überdies Familienarbeit für die Renten an, hat eine effiziente Verwaltung und ist dem Gemeinwohl verpflichtet. Im Gegensatz zu den Banken und privaten Versicherungen. Sie melken die Versicherten mit Gebühren. Immer mit dem Ziel, möglichst hohe Profite zu erzielen.

AHV wird schlecht geredet

Wer den Kollaps der AHV predigt, stellt sich in den Dienst der Kampagnen von Versicherungen und Banken. Zusammen mit Grossverdienern bekämpfen diese eine starke AHV – aus finanziellem Eigennutz.

Seit Gründung der AHV haben Banken und Versicherungen alles darangesetzt, dass die AHV-Renten tief bleiben und für sich alleine nicht existenzsichernd sind. Denn dadurch steigt der Druck, möglichst viel Geld in die berufliche Vorsorge und die private Vorsorge zu investieren. Je tiefer die AHV-Renten, desto bessere Geschäftsmöglichkeiten winken Banken und Versicherungen.

Die jährlichen AHV-Einnahmen von rund 40 Milliarden Franken werden umgehend wieder für Renten ausgegeben. Überschüsse gehen in den AHV-Ausgleichsfonds, der als Puffer für schwankende Einnahmen dient. Zurzeit verwaltet der Fonds Vermögen von 43 Milliarden Franken. Zu verdienen gibt es da für die Finanzbranche kaum was. Anders sieht es in der zweiten und dritten Säule aus. Das Anlagevermögen der gesamten zweiten Säule beläuft sich auf enorme 891 Milliarden Franken. Die Bewirtschaftung dieser Gelder ist ein grosses Geschäft für die Finanzindustrie. Die Kosten für die Vermögensverwaltung, der Administrativaufwand und die Gewinne für die gesamte zweite Säule beliefen sich im Jahr 2013 auf 6,4 Milliarden Franken. Das ist zehnmal mehr als die etwa 600 Millionen Franken, die die gesamte Verwaltung der AHV kostet.

Dritte Säule: für Steuersparer

Viel Geld machen Banken und Versicherungen auch mit der dritten Säule, die keine Sozialversicherung ist. Sie bestimmen die Zinssätze und die Gebühren selber. Die Zinsen sind deshalb tiefer und die Kosten höher als in der zweiten Säule. Kein Wunder, versuchen Banken und Versicherer mit ihren Angstkampagnen, die Bevölkerung in die Privatvorsorge zu treiben.

Gegen einen Ausbau der AHV und zusätzliche Lohnprozente sind auch jene, die die Interessen der Grossverdiener vertreten. Denn diese bezahlen viel mehr in die AHV ein, als sie später als Rente erhalten. Sie sind im Alter meist auch nicht auf die AHV angewiesen. Deshalb und um ihre hohen Gehälter und Boni nicht durch AHV-Lohnprozente zu schmälern, sind viele Grossverdiener gegen eine Stärkung der AHV.

Dieses Dossier ist ein Auszug aus der im August erschienenen Broschüre «AHV. Eine starke Altersvorsorge für Jung und Alt» (klicken für Download als PDF) des Schweizerischen Gewerkschaftsbundes. Die Autor/innen Doris Bianchi, Daniel Lampart, Jasmin Aregger, David Gallusser und Thomas Zimmermann zeigen darin auf, wie die AHV funktioniert, warum die Finanzierung der künftigen Renten gesichert ist und wer besonders davon profitiert. Auch auf die zweite Säule (Pensionskassen) und die dritte Säule (steuerbefreites Sparen) gehen sie kurz ein.

Die AHV: ein Glücksfall für die Frauen

Viele unterschätzen die grosse Bedeutung der AHV für die Frau- en. Nur die AHV berücksichtigt Erziehungs- und Betreuungsarbeit bei der Rentenberechnung. In der zweiten Säule schneiden viele Frauen schlechter ab.

Viele Frauen verfügen im Alter nur über bescheidene Renteneinkommen. Von 100 pensionierten Frau- en erhalten nahezu alle eine AHV- Rente. Aber nur 58 kriegen Geld aus der zweiten Säule (78 bei den Männern). Wer nicht leer ausgeht, erhält nicht viel. Die Pensionskassenrenten der Frauen sind mit durchschnittlich 1390 Franken pro Monat zweimal, die Kapitalauszahlungen mit 50000 Franken sogar dreimal tiefer als bei den Männern. Bei der AHV hingegen sind die Renten von Männern und Frau- en praktisch gleich hoch. Wieso ist das so?

Stolpersteine in der beruflichen Vorsorge

Für Frauen ist es schwierig, in der zweiten Säule eine anständige Rente anzusparen. Zwar sind heu- te die meisten Frauen berufstätig. Fast jede fünfte Frau ist jedoch nicht versichert, da sie zu wenig verdient. Denn die zweite Säule ist erst ab einem minimalen Jahres- lohn von 21150 Franken obligatorisch. Auch die Höhe des versicherten Lohnes ist zentral. Viele Frauen arbeiten Teilzeit. Sie erzielen oft einen Lohn, der wegen des Koor- dinationsabzugs nur zu einem klei- nen Teil versichert ist. Die anhaltende Lohndiskriminierung und die Konzentration in schlechter be- zahlten Berufen wirken sich eben- falls negativ auf die Altersvorsorge der Frauen aus. Das tiefere Ren- tenniveau rechtfertigt das tiefere Frauenrentenalter.

Solidarische und familienfreundliche AHV

Die AHV bringt den Frauen viele Vorteile. Hier sind alle versichert, egal ob sie Vollzeit, Teilzeit oder gar nicht erwerbstätig sind. Bei Verheirateten werden bei der Ren- tenberechnung die während der Ehe erzielten Einkommen zusammengezählt und durch zwei ge- teilt. Das Splitting verhindert, dass ein Ehepartner alleine die Konsequenzen tragen muss, wenn er bzw. vor allem sie wegen Fami- lienpflichten nicht immer 100 Pro- zent gearbeitet hat. Für die unbe- zahlte Familien- und Pflegearbeit gewährt die AHV Erziehungs- und Betreuungsgutschriften. Das wirkt sich positiv auf die AHV-Rente aus. Auch die Rentenberechnungsformel, die die Renten bei tieferen Einkommen schneller steigen lässt, schafft einen Ausgleich.

Hast du einen Kommentar oder eine Frage zum Artikel? Schicke eine Mail an den/die Autor:in oder an