Pensionskassenabstimmung

Fragen und Antworten zur BVG-Vorlage

Am 22. September stimmt das Schweizer Stimmvolk über die Reform des Gesetzes über die berufliche Vorsorge (BVG) ab. Das Gesetz regelt die Pensionskasse, also die 2. Säule der Alters-, Hinterlassenen- und Invalidenvorsorge. Die Gewerkschaften haben das Referendum gegen die Vorlage unterstützt und sagen Nein zur BVG-Reform. Der Hauptgrund: Die Reform führt dazu, dass viele Versicherte mehr bezahlen müssen und am Schluss weniger erhalten werden. Antworten auf die wichtigsten Fragen.

Warum haben die Gewerkschaften zu Beginn die Reform unterstützt?

Die Sozialpartner hatten gemeinsam einen Reformvorschlag erarbeitet, der vom Bundesrat übernommen worden war. Dieser hätte die Renten für alle gesichert, das BVG modernisiert und dank einem solidarisch finanzierten Rentenzuschlag nicht nur die Renten jener Arbeitnehmenden gesichert, die in den letzten Jahren besonders gelitten haben, sondern auch die Renten der Frauen ohne hohe Zusatzkosten sofort verbessert. Das Parlament hat daraus eine Abbauvorlage gezimmert.

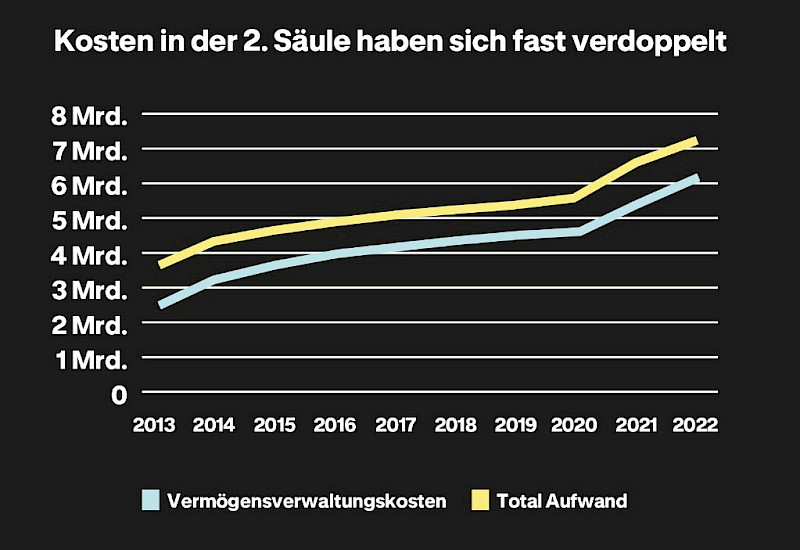

Wer profitiert von der BVG-Reform?

Von der Reform profitieren vor allem Finanzdienstleister wie Versicherungen und Broker. Sie können kräftig weiterverdienen, denn den Vermögensverwaltungskosten wird kein Riegel geschoben (siehe Grafik). In den letzten 20 Jahren verbuchten die Versicherungskonzerne auf diese Weise neun Milliarden Franken Gewinn mit unseren Pensionskassenbeiträgen. Das hat ihnen das Parlament erlaubt. Heute zweigen Banken, Manager und Expertinnen jährlich über sieben Milliarden unserer Pensionskassengelder ab. Das Einsparpotenzial wäre hier riesig! Doch an diesem System wollte das Parlament nichts ändern.

Braucht es nicht schon längst eine Rentenerhöhung?

Ja, denn seit mehr als zehn Jahren sinken die Renten aus der 2. Säule. Heute erhalten Rentnerinnen und Rentner durchschnittlich 300 Franken weniger Rente pro Monat als vor 15 Jahren. Das bedeutet einen Verlust von 3600 Franken pro Jahr! Während die Lohnbeiträge im selben Zeitraum um 14 % erhöht wurden. Statt das BVG zu verbessern, hat das Parlament das Gesetz verschlimmbessert. Mit dem BVG-Bschiss des Parlaments sinken die Renten um bis zu 3200 Franken jährlich. Gleichzeitig werden die obligatorischen Lohnabzüge erhöht. Die Lohnkosten steigen um bis zu 2400 Franken pro Jahr. Das passiert aufgrund der wichtigsten Massnahme der Reform, nämlich der Senkung des sogenannten Umwandlungssatzes von 6,8 auf 6 %.

Seit 20 Jahren scheitern Reformvorhaben der 2. Säule. Ist diese Reform nicht überfällig?

Die Befürworterinnen und Befürworter der BVG-Reform betreiben gerne Angstmacherei. Wenn wir sehen, wie sich das BSV bei den AHV-Prognosen verrechnet hat, dürfen wir gelassen bleiben. Die finanzielle Lage unserer Pensionskassen ist sehr gut. Sie verwalten ein Vermögen von 1,1 Billionen Franken (400 Mia. mehr als vor zehn Jahren) und haben mehr als 150 Mia. Franken Reserven angehäuft. Kurz gesagt: Die Pensionskassen haben genug Geld, aber bei den Versicherten kommt immer weniger an.

Wie verbessern wir denn die Frauenrenten?

Die BVG-Reform wird als besonders frauenfreundlich verkauft, insbesondere aufgrund der Senkung der Eintrittsschwelle für die zweite Säule (von 22 050 auf 19 845 Franken), die es vielen Teilzeitbeschäftigten oder Frauen mit niedrigem Einkommen ermöglichen wird, eine BVG-Rente zu erhalten. Gerade für die Frauen ist diese Reform jedoch eine teure Mogelpackung. Ihr Nettolohn sinkt, und trotzdem erhalten viele im Alter keine höhere Rente. Die zu tiefen Frauenrenten in der 2. Säule sind die direkte Konsequenz der unbezahlten Care-Arbeit von Müttern. Die massive Rentenlücke in der 2. Säule durch Erwerbsunterbrüche und die ungleiche Verteilung der unbezahlten Arbeit bleibt bestehen. Um die Frauenrenten zu verbessern, müssen wir deshalb auch in der 2. Säule dasselbe einführen, was heute in der AHV schon gut funktioniert: ein konsequentes Splitting der Altersguthaben und die Anerkennung der Care-Arbeit! Solange eine Reform nur beim versicherten Lohn ansetzt, wird das Problem der Rentenlücke nicht gelöst!

Mit der Reform werden die Lohnbeiträge der älteren Arbeitnehmenden gesenkt. Verbessert das ihre Chancen auf dem Arbeitsmarkt?

Nein, es drohen sogar Verschlechterungen. Heute erhalten Pensionskassen mit vielen älteren Arbeitnehmenden Geld von den Kassen mit vielen Jungen – nämlich rund 200 Millionen Franken pro Jahr. Mit der Reform wird diese Entlastung gestrichen. Immer wieder wird gesagt, dass die mit dem Alter steigenden Pensionskassenbeiträge Probleme bereiten. Doch das stimmt so nicht. Ein Teil der Pensionskassen hat heute schon altersunabhängige Beiträge. Zudem wären die 45-Jährigen viel stärker betroffen als die 55-Jährigen. Denn bei ihnen steigen die Beiträge viel stärker, auf einen Schlag um 50 %. Und daran ändert auch die Reform nichts.

Michael Spahr/Yves Sancey/SGB

Das Gegenteil von dem, was wir brauchen

Bis vor rund drei Jahren waren wir noch mit den Spätfolgen der Finanzkrise von 2008 konfrontiert. Zur Erinnerung: Die Investmentbank Lehman Brothers kollabierte, es entstand eine weltweit flächendeckende Finanz-, Banken- und Liquiditätskrise. Um das Schlimmste zu verhindern intervenierten weltweit die Zentralbanken mit einer unlimitierten und nie dagewesenen Bereitstellung von Geld. Die Folge war, dass das Zinsniveau weltweit unter null sank. Für viele Akteure, die sich refinanzieren mussten, war dies ein Segen, zumal sie günstig bis gratis zu Geld kamen. Für andere, die investieren mussten, ein Fluch, da man das Geld nun gratis ausleihen durfte bzw. dafür noch bezahlen musste. Unter letzteren waren auch die Pensionskassen.

Die Pensionskassen müssen naturgemäss vorwiegend in Zinsanlagen investieren. Sie kamen daher unter erheblichen Renditedruck und senkten daraufhin das Leistungsniveau für die Versicherten. Diese bezahlen mittels tieferer Renten schon heute einen hohen Preis für die Finanzkrise, wofür sie überhaupt kein Verschulden trifft.

Nun ist aber die Negativzinsära schon seit längerem vorbei. Wir haben weltweit wieder Inflation und ein nahezu normales Zinsniveau. Die Pensionskassen, die mit einer einigermassen angemessenen Anlagestrategie operiert haben, sind finanziell gut aufgestellt und teilweise sogar üppig unterwegs. Deckungsgrade von 110 % bis 120 % sind inzwischen wieder die Regel.

Woher leitet sich 2024 noch ein Bedarf nach einer leistungskürzenden Reform ab? Rational und faktenbasiert betrachtet, nirgendwoher. Die Umwandlungssatzsenkung ist nicht nur sinnlos, sondern paradox: Sie greift im BVG-Obligatorium und trifft so die Versicherten, die mit dem absoluten Minimum versichert sind. Die Reformer setzen dort an, wo die Renten nicht einmal für ein würdiges Überleben reichen. Das ist paradox und stossend.

Die Versicherten haben in Form von Leistungskürzungen schon einen sehr hohen Preis für das Versagen anderer bezahlt. Schon der heutige Zustand ist inakzeptabel, geschweige denn, mittels einer vernunftwidrigen Reform weitere Leistungskürzungen hinnehmen zu müssen. No Go!

Die berufliche Vorsorge braucht nicht noch weitere leistungskürzende Reformen, sondern Impulse, die die Interessen der Versicherten wieder ins Zentrum rücken, und somit Massnahmen, die der zweiten Säule wieder Glaubwürdigkeit und Würde verleihen. Alles andere ist mit voller Wucht zu bekämpfen!

Aroldo Cambi, Finanzverwalter SEV