Abstimmung am 3. März

Fragen und Antworten zur 13. AHV-Rente

Am 3. März stimmen wir über die Initiative «Für ein besseres Leben im Alter» ab. Sie verlangt, dass alle Rentnerinnen und Rentner Anspruch auf eine 13. AHV-Rente haben.

Warum braucht es eine 13. AHV-Rente?

Wer in der Schweiz ein Leben lang gearbeitet hat, verdient im Alter eine Rente, von der man leben kann. Doch das ist immer weniger der Fall, obwohl in der Bundesverfassung (Art. 112 Alters-, Hinterlassenen- und Invalidenversicherung) steht: «Die Renten haben den Existenzbedarf angemessen zu decken.»

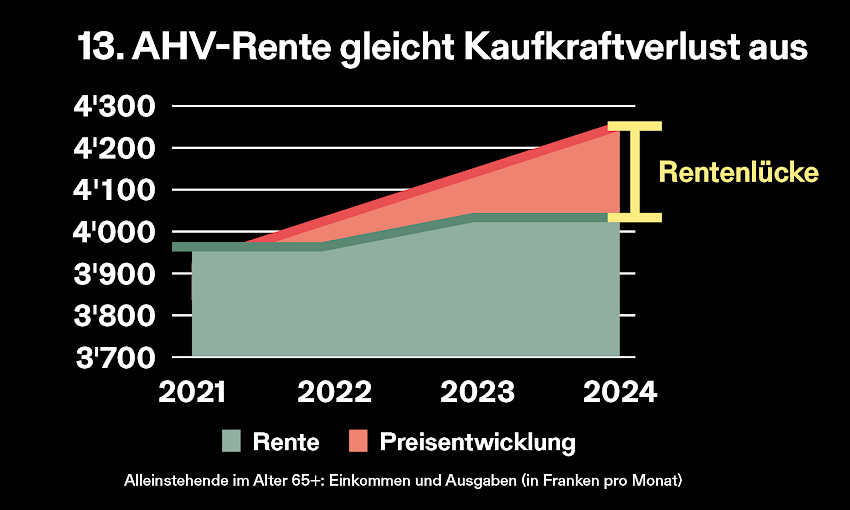

Zwar wird die AHV, die 1. Säule unserer Altersvorsorge, an die Teuerung angepasst. Doch die höheren Krankenkassenprämien und andere wachsende Kosten sind leider nicht eingerechnet. Diese in den letzten Jahren gestiegenen Kosten fressen heute eine ganze Monatsrente weg. Am Ende des Monats haben immer mehr Rentnerinnen und Rentner weniger oder gar kein Geld mehr im Portemonnaie. Mit einer 13. AHV-Rente würde der Kaufkraftverlust ausgeglichen. Hinzu kommt, dass es mit den Pensionskassen abwärts geht. Die 2. Säule hat keinen obligatorischen Teuerungsausgleich. Und Neurentnerinnen und Neurentner erhalten im Vergleich zu früher immer weniger Rente für die einbezahlten Pensionskassenbeiträge, weil dieses Alterskapital an den Finanzmärkten weniger Ertrag abwirft. Die 13. AHV-Rente würde diese Verluste mildern.

Man hört, der AHV gehe es schlecht. Wie soll eine 13. AHV-Rente finanziert werden?

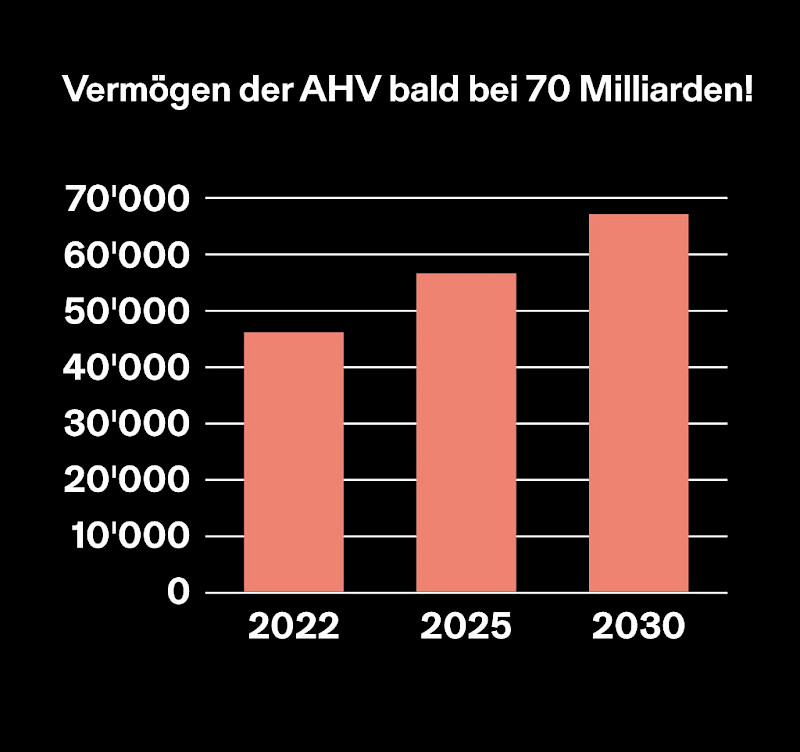

Milliardendefizite in der AHV prognostizierte der Bund schon in den 2000er-Jahren. Die UBS sprach im Jahr 2019 von kommenden Defiziten in Billionenhöhe. Banken, Versicherungen und deren Lobbyistinnen und Lobbyisten in den bürgerlichen Parteien im Bundeshaus schüren seit Jahren Panik. Doch bis heute haben sich diese Angstszenarien nicht bewahrheitet. Der Bundesrat musste seine Berechnungsmodelle revidieren. Gemäss den offiziellen Finanzperspektiven wird die AHV im Jahr 2026 einen Überschuss von 3,5 Mia. Franken schreiben. Und die Reserven der AHV sind in den letzten Jahren auf 50 Mia. gestiegen und werden am Ende des Jahrzehnts voraussichtlich gegen 70 Mia. Franken erreichen.

Warum geht es der AHV gut, obwohl es mehr Pensionierte gibt? Weil unsere Wirtschaft immer produktiver wird, so dass die Löhne steigen. Und weil auf dem ganzen Lohn Beiträge bezahlt werden müssen, ohne Limite nach oben, während die Renten plafoniert sind, leisten die hohen Löhne einen angemessenen Beitrag. Das führt zu einer Umverteilung von oben nach unten und trägt dazu bei, dass der Unterschied zwischen Arm und Reich in der Schweiz nicht zu gross wird. Gleichzeitig beteiligen sich immer mehr Frauen am Arbeitsmarkt. Ausserdem ist die AHV effizienter als die 2. Säule, weil die Beiträge direkt zu den Rentenbezügerinnen und -bezüger fliessen, ohne dass Banken und Versicherungen Verwaltungskosten und Gewinne abzweigen. Gewinne erhält bei der AHV das Volk.

Die 13. AHV-Rente würde bei der Einführung jährlich rund 4,1 Milliarden kosten. In dem Jahr decken die geplanten Überschüsse von 3,5 Milliarden also schon 80 % der Neuausgaben. Um die Differenz und den Anstieg der Kosten langfristig zu decken, reichen je 0,4 zusätzliche Lohnprozente von Arbeitnehmenden und Arbeitgebern. Die Kosten sind also problemlos tragbar, wenn man den heutigen AHV-Beitrag von je 4,35% für Arbeitnehmende und Arbeitgeber mit den viel höheren Pensionskassenbeiträgen vergleicht.

Wie sieht es bei Ergänzungsleistungen aus?

Die Initiative sieht vor, dass auch Bezügerinnen und Bezüger von Ergänzungsleistungen eine Rentenerhöhung bekommen. Auch sie sollen eine Verbesserung spüren. Aber die Ergänzungsleistungen sind keine Lösung für das Rentenproblem. Sie helfen, wenn die Renten die minimalen Lebenskosten nicht decken. Ähnlich wie die Sozialhilfe während des Erwerbslebens sollen sie in Notlagen helfen. Sie sind zum Beispiel entscheidend, um Heimkosten zahlen zu können. Aber sie sind kein Mittel gegen ungenügende Renten. Arbeitnehmende verdienen nach einem langen Erwerbsleben im Alter eine Rente, von der sie anständig leben können, ohne jede Arztrechnung einzeln ausweisen und abrechnen zu müssen. Heute brauchen insgesamt 350 000 Personen Ergänzungsleistungen, jede zehnte Pensionierte. Frauen benötigen doppelt so häufig Ergänzungsleistungen wie Männer. Mindestens 230 000 Personen beantragen trotz Anspruch keine Ergänzungsleistungen. Gerade für die Schwächsten funktioniert das System also heute ungenügend.

Wieso werden nicht nur die tiefsten AHV-Renten erhöht? Warum sollen auch Reiche eine 13. AHV-Rente erhalten?

«Ich bin für mehr AHV – aber nur für die tiefen Renten», sagen viele Personen. Schön und gut. Tatsache ist aber leider: Alle AHV-Renten sind tief. Im Schnitt beträgt die AHV 1800 Franken pro Monat. Auf diese Rente kommen bereits heute Personen mit tiefen Löhnen. Wer immer in die AHV einbezahlt und Kinder hat, kann mit der Maximalrente von 2450 Franken im Monat rechnen. Die Minimalrente erhalten nur Personen, die kaum Einkommen hatten, beispielsweise weil sie nur einige Jahre in der Schweiz erwerbstätig waren.

Der ehemalige Bundesrat und «Vater der AHV», Hans-Peter Tschudi, hat einst gesagt: «Die Reichen brauchen die AHV nicht, aber die AHV braucht die Reichen.» Die AHV hat eine umverteilende Wirkung. Das bedeutet, die Millionen verdienende Managerin, die Millionen in die AHV einbezahlt hat, und der Arbeiter, der «nur» ein paar Zehntausend einbezahlt hat, erhalten am Schluss gleichviel.

Wieso eine 13. Monatsrente, statt die Steuerbefreiung der AHV?

Die Forderung, die AHV-Renten von den Steuern zu befreien, taucht regelmässig auf. Ein Blick in die vorhandenen Daten zeigt aber: Sozial- und finanzpolitisch wäre das eine falsche Massnahme. Von der Steuerbefreiung würden vor allem hohe Einkommen profitieren. Sie befinden sich weiter oben in der Steuerprogression. Pensionierte mit mittleren und tiefen Renten wären die Leidtragenden. Sie würden viel weniger Steuern sparen, wären aber Opfer der öffentlichen Sparprogramme. Denn die Steuerbefreiung würde zu grossen Einnahmenausfällen bei Bund, Kantonen und Gemeinden führen. Die Rabatte für AHV-Rentnerinnen und AHV-Rentner bei der SBB oder bei Veranstaltungen kämen unter Druck. Auch der Bundesbeitrag an die AHV und der Teuerungsausgleich ständen auf einmal zur Debatte.

Wieso wird nicht zuerst die Rentenplafonierung für Ehepaare abgeschafft?

Die Ehepaarrente ist auf 150 Prozent der maximalen Rente für Einzelpersonen begrenzt. Ehepaare haben deshalb weniger Rente zur Verfügung als Rentnerpaare im Konkubinat. Die Gewerkschaften setzen sich für Rentenverbesserungen ein, auch eine Erhöhung des Plafonds. Doch jetzt ist es zuerst wichtig, dass die 13. AHV-Rente eingeführt wird. Sie hilft allen – Alleinstehenden und Paaren, verheiratet oder nicht. Nur wenn die 13. AHV-Rente angenommen wird, können wir den Druck erzeugen, um bald weitere Rentenprobleme wie die Plafonierung für Ehepaare zu lösen.

Wieso werden die IV-Renten nicht erhöht?

Der Kaufkraftverlust bei den Pensionierten muss nun rasch ausgeglichen werden. Eine 13. AHV-Rente erhöht den Druck, auch die Leistungen der Invalidenversicherung (IV) zu verbessern. Die IV-Renten sind historisch an die AHV-Renten geknüpft. Auch in der IV wird es eine 13. Monatsrente brauchen, sie soll folgen, wenn sie einmal für die AHV beschlossen ist.

Warum ist die 13. AHV-Rente für Frauen besonders wichtig?

Frauen erhalten im Schnitt immer noch rund ein Drittel weniger Rente als Männer. Das sind jährlich 17 000 Franken weniger. Diese Rentenlücke entsteht vor allem bei der 2. Säule, weil viele Frauen unbezahlte Familienarbeit leisten. Ohne diese Arbeit stünde die Gesellschaft still. Das ist schon lange bekannt. Und trotzdem: sie führt zu tiefen Renten. Altersarmut in der Schweiz ist weiblich. Eine 13. AHV-Rente wirkt dort am besten. Denn nur in der AHV sind alle versichert. Und nur in der AHV gibt es für unbezahlte Betreuungs- und Sorgearbeit eine Rente. Die Betreuungs- und Erziehungsgutschriften der AHV verringern die Rentenlücke. Ein Kind grosszuziehen, erhöht die monatliche AHV-Rente um bis zu 350 Franken pro Monat.

Mehr Infos und Argumente unter www.ahvx13.ch

Der einzige vernünftige Weg

Editorial von Aroldo Cambi, Finanzverwalter SEV

An seiner letzten Sitzung im Jahr 2023 hat der Stiftungsrat der Pensionskasse SBB beschlossen, den Rentnerinnen und Rentnern eine einmalige teuerungsbedingte Zusatzzahlung von 1000 Franken zu gewähren. Er wollte damit dem von vielen Seiten her angemeldeten Wunsch entsprechen, etwas gegen den grassierenden Kaufkraftverlust zu tun. Eine generelle und dauerhafte Anpassung war leider nicht möglich.

Eine einmalige Zusatzzahlung ist bei den Pensionskassen heute Standard geworden, zumal ein voller und dauerhafter Teuerungsausgleich aus finanziellen Gründen nicht drinliegt. Zu tief sind die Deckungsgrade und zu tief liegt im Moment das Zinsniveau im Schweizer Franken. Trotzdem erhielt der Stiftungsrat sehr viele erfreuliche Rückmeldungen, wie zum Beispiel «Hilft mir sehr», «Kann ich sehr gut gebrauchen» und «Endlich wieder eine Unterstützung».

Solche Rückmeldungen freuen mich. Zugleich ist mir jedoch klar, dass sporadische Einmalzahlungen niemals die finanziellen Probleme vieler Rentnerinnen und Rentner lösen können. Denn diese sind mit massiven Kostenschüben konfrontiert, insbesondere in den Bereichen Krankenkassenprämien und Mieten. Diese Kosten können viele finanziell kaum mehr stemmen. Es sei denn, unsere Gesellschaft akzeptiert ohne weiteres die kontinuierliche Verarmung ganzer Bevölkerungsschichten. Mag sein, dass das bürgerliche Lager diese Entwicklung einfach achselzuckend zur Kenntnis nimmt. Wir aber definitiv nicht.

Dem SEV sind die Rentnerinnen und Rentner sehr wichtig. Deshalb kämpfen wir sowohl für eine gute erste als auch eine gute zweite Säule. Da die zweite Säule jedoch nicht taugt, den Kaufkraftverlust systematisch und ernsthaft zu bekämpfen, führt der einzig vernünftige Weg über die AHV. Denn die 13. AHV-Rente ist die einzige Wunderwaffe im Kampf gegen den Kaufkraftverlust bei den Rentnerinnen und Rentnern. Die 13. AHV-Rente ist wirksam, da sie dauerhaft und zu einer wesentlichen Erhöhung der Renten auf Jahresbasis führt. Zudem ist die 13. AHV-Rente sozial, da sie zurecht durch die Topverdienenden mitfinanziert wird. Und entgegen den Beteuerungen der Gegnerschaft, ist die 13. AHV auch finanzierbar. Der SGB hat dazu zahlreiche und plausible Berechnungen publiziert.

Darum geschätztes Mitglied, hilf mit, die Verarmung im Rentenalter zu bekämpfen: Ein JA zur 13. AHV-Rente ist vernünftig.

Kommentare

Grüter Bruno 25/01/2024 15:04:18

Einverstanden.

Markus Urech 30/01/2024 21:36:24

Es wird immer von den Kosten der 13. AHV-Rente gesprochen. Ist es nicht so, dass mit der 13. AHV-Rente teilweise die EL entlastet wird? Zu den Renten: Diese sind seit Jahren gleich hoch, obwohl die Teuerung in den letzten Jahren stark gestiegen ist.

Roland Hänni 06/02/2024 10:38:13

Ich finde es von der Regierung her deprimierend, das das grundlegende Problem des heutigen Kaufkraftverlusts der Rentenbezüger nicht thematisiert wird, sondern immer nur über die künftigen Kosten einer 13. AHV Rente debattiert wird.

Besonders die Finanzverantwortliche im Bundesrat sollte sich bewusst sein, nicht nur einen Haushalt zu verwalten und mit dem Argument "nicht bezahlbar" dem Volk Angst gemacht wird. Da erwarte ich, dass aktiv auch zukünftige Finanzierungsmöglichkeiten ausgelotet werden und das nicht erst wenn die 13. Monatsrente Tatsache werden wird.

Walter Kürzi 06/02/2024 16:12:56

Ich bitte Euch, die erste Statistik respektive die unterste Zeile der Wahrheit anzupassen, ansonsten Fehlinfos entsehen. Danke! Es muss heissen:

Mittlere Einkommen (1. und 2. Säule) sowie Ausgaben von Alleinstehenden im Alter 65+ (in Fr./Monat) – (Quelle BfS, Berechnungen SGB)

marc 08/02/2024 09:05:51

Danke für die 13 AHV Rente aber es steht niergends ab wann wir mit dieser Rente rechnen können

Wann bekommen die Renter das erste mal die 13 AHV Rente ausbezahlt ?

Timon Schmid 05/03/2024 17:48:46

Eine 13 AHV Rente auszahlen aber keine 13 IV Rente ist krass diskrimminierend. Auch mit dem Behindertengleichstellungsgesetz ist dies nicht komform. Dieses schreibt vor das IV Bezüger nicht diskrimminiert werden dürfen. Die 13 IV Rente braucht es jetzt und nicht erst später wie oben beschrieben…

mspahr 07/03/2024 17:14:12

Lieber Timon Schmid. Am 3. März haben wir ein wichtiges Zeichen für eine sozialere Schweiz gesetzt. Das ist ein grosser Schritt. Gemeinsam müssen wir jetzt weiter kämpfen. Eine 13. IV-Rente ist eine von vielen sozialen Verbesserungen, die wir nun in Angriff nehmen müssen. Lass uns das gemeinsam tun, indem wir Gewerkschaften, Parteien, Behindertenorganisationen unterstützen, die sich dafür einsetzen werden.

Andrey 03/01/2025 07:52:18

A quand une 13 ème rente pour ceux qui sont à l’AI ? Pour eux aussi c’est difficile…