Baisse du taux de conversion de la Caisse de pensions CFF

Les CFF réduisent les rentes

Le Conseil d’administration des CFF a décidé d’utiliser la caisse de pension comme moyen de pression sur les négociations CCT CFF. Seul un résultat suffisant à ses yeux pourrait assurer l’instauration complète des mesures d’atténuation décidées en février entre partenaires sociaux pour palier la baisse du taux de conversion.

La Caisse de pensions CFF a décidé d’abaisser le taux de conversion (pour le calcul des rentes à partir du capital de vieillesse) de 5,18% actuellement à 4,73%, ceci en quatre étapes du 1er mars 2019 au 1er janvier 2022. Le fait est que les espérances de rendement sont faibles et que la CP, avec le taux de couverture actuel (107,1% au 1er janvier 2018) n’a pas de grandes réserves, dès lors que la proportion de pensionné-e-s par rapport aux actifs est très élevée (46%).

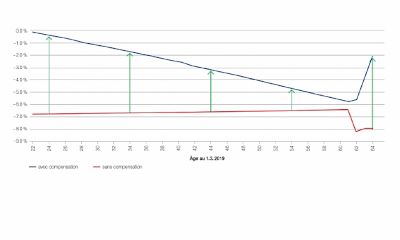

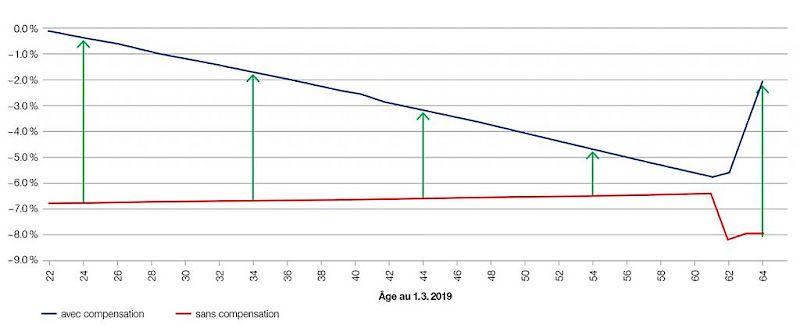

L’abaissement du taux de conversion provoquerait une baisse des rentes futures de 7% environ s’il n’y avait pas de mesures d’atténuation – comme l'illustre la courbe rouge dans le graphique (la courbe bleue montre les baisses de rentes avec les deux mesures d'atténuation que le Conseil d'administration des CFF a approuvées le 17 mai):

Accord entre partenaires sociaux pour une solution d'atténuation (paraphé en février)

C’est pourquoi les représentants SEV au Conseil de fondation on toujours lutté pour que la décision d’abaisser le taux de conversion ne soit prise que lorsqu’une solution d’atténuation serait décidée. Malgré cela, le Conseil de fondation a décidé de l’abaissement en mars déjà.

La Communauté de négociations (CN) formée du SEV, du VSLF, de Transfair et de l’Association des cadres a paraphé en février un accord avec les CFF portant sur les trois mesures d’atténuation suivantes :

1. Une augmentation de l’avoir de vieillesse (= versement annuel des assurés plus versement annuel des CFF en tant qu’employeur) de 1,5%. Le financement se répartit par moitié entre les assurés et l’employeur CFF. Les collaborateurs jusqu’à 39 ans ne cotisent pas : seul l’employeur paie une prime plus élevée. Dès l’âge de 40 ans, les collaborateurs paient 1% du salaire en plus. En contrepartie des primes plus élevées de l’employeur, le personnel renonce définitivement dès le 1er janvier 2019 au jour de vacances auquel il a déjà renoncé depuis 2016 pour l’atténuation de l’abaissement du taux de conversion.

2. Une garantie des droits acquis pour les assurés nés jusqu’au 31 janvier 1961, financée par la Caisse de pensions CFF: Celui qui prend sa retraite après le 1er mars 2019 reçoit au moins la même pension de vieillesse qu’il aurait reçue en cas de départ à la retraite au 1er février 2019.

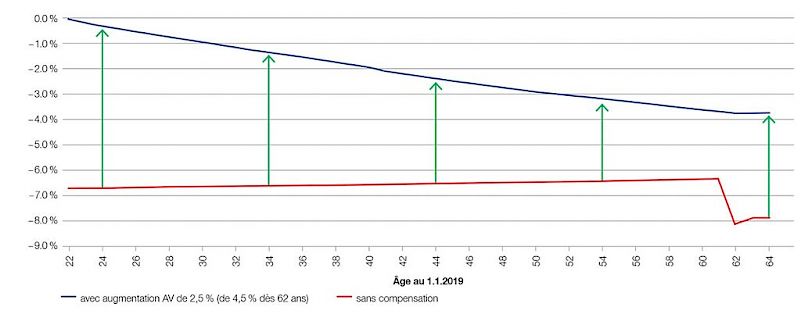

3. Un renflouement de l’avoir vieillesse des assurés qui, avec les mesures 1 et 2, devait atténuer à 3% environ la baisse de rente pour un collaborateur de 50 ans aujourd’hui. Le financement devait incomber à la CP CFF. Le taux de couverture de la CP en aurait été abaissé et par conséquent le risque de sous-couverture en cas de crise financière aurait augmenté.

C’est pourquoi, selon l’accord, les CFF devaient donner la garantie de participer à un éventuel assainissement. En contrepartie, la CN acceptait une augmentation du contingent des contrats Code des obligations de 5% des collaborateurs aujourd’hui à 7,5%. Restait ouverte dans l’accord une deuxième variante avec un renflouement plus important.

Rupture de l'accord de février

Alors que les organes décisionnels de la CN avaient déjà accepté l’accord en février, le Conseil d’administration des CFF a reporté sa décision et a décidé maintenant, le 17 mai, de ne donner son feu vert qu’aux mesures 1 et 2. Le Conseil d’administration ne veut consentir à la mesure 3 que lorsque les négociations CCT en cours auront abouti de son point de vue à un résultat suffisant.

Le SEV est révolté par la rupture de l’accord de février. Il en résulte que l’atténuation est plus faible que convenu, en particulier pour les collaborateurs âgés : ceux-ci – suivant leur année de naissance – doivent accepter des pertes de rente de près de 6% (voir graphique en haut). Avec la mesure 3, les pertes resteraient en-dessous des 4%, comme le montre le graphique suivant:

SEV

Commentaire

par Manuel Avallone, vice-président SEV

Certes, ce sont les négociations CCT avec les CFF (cf. article « Il ne faut pas baisser la garde ») qui préoccupent beaucoup le SEV en ce moment, mais pas seulement. Il y a aussi les négociations menées séparément avec la Caisse de pensions afin de garantir les retraites à long terme. Ces négociations entre les représentants du personnel et ceux des CFF ont duré plus d’une année. Elles portaient sur la baisse du taux de conversion planifiée par la Caisse de pension les CFF et sur les prestations des (futurs) pensionnés défendues par la communauté de négociations: pour les représentants du personnel, il n’était possible d’accepter une baisse du taux de conversion que si des «mesures d’atténuation» étaient fixées afin de contenir les pertes au niveau des rentes dans une proportion acceptable. Les représentants du personnel n’ont pas fait preuve d’entêtement mais ont recherché des solutions supportables pour tous et par deux fois, il a semblé qu’une solution se profile. La deuxième fois la solution a même pu être mise par écrit paraphée par les partenaires sociaux.

Hélas, le Conseil d’administration des CFF ne veut plus rien savoir d’atténuations suffisantes. Apparemment, la bonne volonté des représentants de l’employeur lors des négociations n’était que pure simulation. Au final, ils ont affiché une attitude de seuls maîtres à bord... on croyait avoir dépassé cela depuis longtemps!

Alors nous, les représentants du personnel, demandons: avec qui avons-nous discuté? Est-ce que notre interlocuteur n’a pas les prégoratives escomptées pour négocier? Est-ce qu’il ne prend pas au sérieux sa propre parole? Est-ce qu’il se dit: «Quelle est l’importance aujourd’hui de mes propos d’hier?» Ce qui est certain, c’est que nous n’avions encore jamais vécu un tel manque de fiabilité et de cohérence!

Commentaires

Herren Claude 31/05/2018 06:57:47

Bonjour,

Malheureusement la mesure 2, des droits acquis du montant pour un départ à la retraite n'est que de la poudre aux yeux.

Si je prend ma retraite après le 1er mars...

Environ 6 mois de cotisations suffisent, avec le nouveau taux de conversion, à être déjà au dessus du montant que je toucherais au 1er février.

En deux mots cette mesures permet au futur retraités, certes de ne pas se précipiter de partir tous en même temps, mais de voir 6 mois de garantie et rien de plus.

Meilleures saturations.

Claude Herren

Hans Peter Renold 31/05/2018 11:31:39

Den Umwandlungssatz zu kürzen ist einfach frech. Und immer auch mit der Info, dass die Menschen immer älter werden. Die Statistiken der letzen Jahre sprechen das Gegenteil. Ausserdem wird sich das Verhältnis von aktiven zu passiven Mitgliedern in den nächsten Jahren dahingehend ändern, dass weniger Rentner vorhanden sein werden, es sei denn, der Personalabbauch wird massiv weitergeführt. Und nicht zuletzt ist es ein Witz, dass Pensionskassen immer über 100% ausfinanziert sein müssen. Und dann sollten sich mal alle Versicherten überlegen, ob es nicht Sinn machen könnte, in der aktiven Zeit etwas mehr einzuzahlen, damit sie im Pensionsalter mehr haben. Wenn man im Alter 30 oder 40 jeden Monat 1% mehr bezahlen würde, ist das zwar auch Geld das Ende Monat nicht zur Verfügung steht. Doch die dadurch fehlenden Franken monatlich tun nicht so weh, wie wenn man im Alter statt 2500 Franken monatlich, nur 2300 Franken bekommt - oder noch weniger. Also dann sparen, wenn der Lohn dies ermöglicht, statt im Alter ein zu kleines Einkommen zu haben. Ich bin jetzt pensioniert, habe aber diesen Vorschlag schon vor 30 Jahren gemacht. Als Pensionierter weiss ich, dass mir heute fehlende 100 Franken jeden Monat "mehr weh" tun, als das mit 30 oder 40 jahren der Fall gewesen wäre. Und wenn ich ausrechne, welche Rentenbeträge die heutzutage 30-jährigen mit 65 zu erwarten haben, dann frage ich mich, wie das dann gehen soll.

Martinez Jose 04/06/2018 22:47:22

Les CFF veulent vraiment se couler eux mêmes ? Les employés vont partir chercher ailleurs, déjà avec les dernières décisions, modifications profils, réevaluation des echelons, leurs revendications pour la CCT, maintenant la caisse de pensions (alors que l'on lit partout que les rendements ont été bons !)La qualité du travail a bien baissé, et va continuer à baisser, mais ils s'en foutent, la seule chose qui les intéressent c'est les chiffres, moi je n'attends qu'une seule chose, partir à la retraite, anticipée bien sur, même si je perds des sous, je m'en irai à l'étranger, où je pourrais certainement vivre avec ma petite retraite, et celle de ma femme aussi !