Votations du 24 septembre

Les chiffres-clés de PV 2020

Les calculs sont clairs. Prévoyance vieillesse 2020 apportent de nettes améliorations pour ceux et celles qui ont des bas salaires comme le montrent les exemples que nous publions ici.

Les chiffres de l’Office fédéral des assurances sociales démontrent par exemple qu’un homme seul de 24 ans qui gagne 3500 fr. bruts paiera 40fr de plus par mois – 28 fr. de cotisations AVS et 12 fr. de plus de 2e pilier. Par contre, sa retraite sera de 237 fr. supérieure à celle qu’il toucherait aujourd’hui!

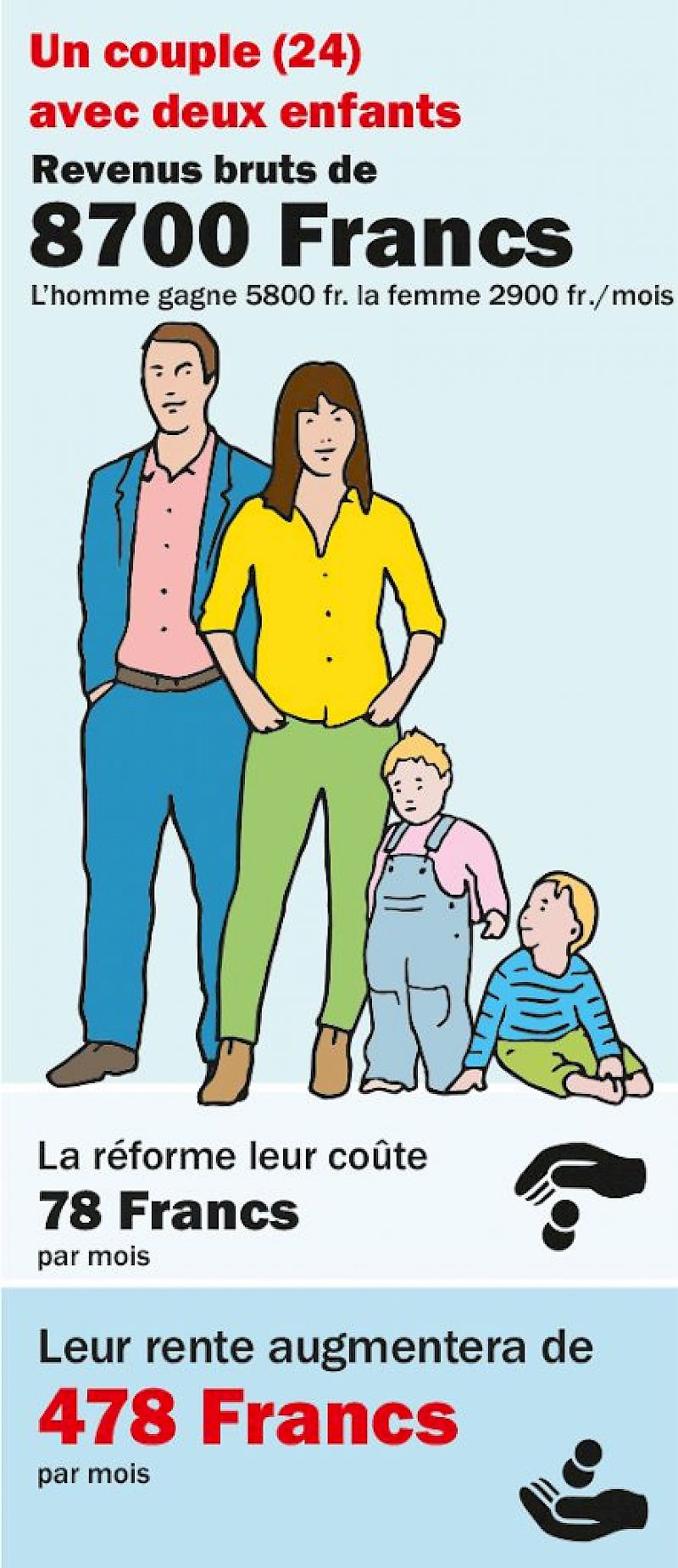

Autre exemple : un couple avec deux enfants dont le revenu est de 8700 fr. bruts mensuels toucheraient 478 fr. de plus qu’aujourd’hui, alors que la réforme leur coûtera 78 fr. de plus chaque mois.

Bien sûr, il y a aussi des perdants et notamment des jeunes employés qui ont des salaires dépassant les 7000 fr. et sont célibataires.

Les femmes avec un bas salaire y gagneront

En outre, il faut rappeler que les femmes ne sont pas les grandes perdantes comme certains opposant ne cessent de le marteler. Il est vrai que la hausse de l’âge de la retraite des femmes de 64 à 65 ans n’est pas acceptable si l’on ne tient compte que de cet élément. Mais cette réforme doit être observée dans son ensemble. Actuellement, 500 000 femmes n’ont pas de 2e pilier. Pour elles, une hausse de 840 fr. annuels de leur rente AVS (les fameux 70 fr. par mois décriés par le PLR et l’UDC) ne sont pas des broutilles. En outre, avec cette hausse de 70 fr., celles qui touchent 1700 fr. par mois de rente AVS ou moins, pourront partir en retraite anticipée à 64 ans sans perdre un seul franc.

Temps partiels mieux couverts

Il n’est pas non plus inutile de rappeler que les temps partiels - et donc en premier lieu les femmes - seront mieux assurés dans le 2e pilier avec la baisse du taux de coordination.

La campagne de la droite met en opposition les jeunes et les retraité-e-s actuel-le-s. Les plus jeunes n’ont pas intérêt à voir le fonds AVS fondre comme neige au soleil. Et ils bénéficieront des 70 fr. mensuels à l’heure - certes lointaine - de la retraite. L’Union syndicale suisse a estimé qu’un 3e pilier leur reviendrait bien plus cher qu’une hausse de leurs cotisation AVS.

Quant à ceux et celles qui sont déjà à la retraite, ils n’ont aucun avantage à voir l’AVS plonger dans le rouge. Certes, la hausse de 70 fr. ne concerne que les nouveaux rentiers, soit ceux qui subissent la baisse du taux de conversion du 2e pilier de 6,8 à 6% pour la partie obligatoire. Les rentiers actuels subiront une très légère perte du pouvoir d’achat avec la hausse additionnelle de 0,3% de la TVA.

En conclusion, il faut aussi se demander à qui profitera un échec de PV 2020 le 24 septembre? La nécessité de réformer la prévoyance vieillesse est acceptée de toutes et tous. Mais les raisons et les remèdes diffèrent.

vbo avec Work

Commentaires

Patrick Ludwig 14/09/2017 07:19:10

Guter Artikel, jedoch was mir fehlt ist etwas die kritische Haltung. Sie sprechen auch die Verlierer an, rechnen aber hier nur mit positiven Beispielen. Wie wäre es mit ein paar negativen Beispielen respektive Beispielen aus den Altersbereichen über die nie gesprochen wird weil wahrscheinlich nicht so gut bedient? Folgende Cases wären m.E. auch interessant und würden evtl. ein anderes Bild resp. die Probleme der Vorlagen zeigen.

Vergleich Familie (2 Kinder, Vater 40, Mutter 40) Brutto-Einkommen 150'000 (V:130'000/M: 20'000) mit einer Familie (2 Kinder, Vater 46, Mutter 46).

Merci.

Roger Gai 22/09/2017 12:42:35

Richtig Patrick! Die zwischen 35-54 zahlen für die andere am Schluss (44-49 sind die grösste Verlierer). Als Buchhalter habe ich die Berechnung (gemäss Tabelle vom Bund) schon gemacht.

Grüessli