Abstimmung vom 24. September

Wichtige Zahlen zur AV 2020

Die Berechnungen zeigen in aller Klarheit: Das Projekt Altersvorsorge 2020 bringt Verbesserungen vor allem für jene mit tiefen Löhnen, wie unsere Beispiele zeigen.

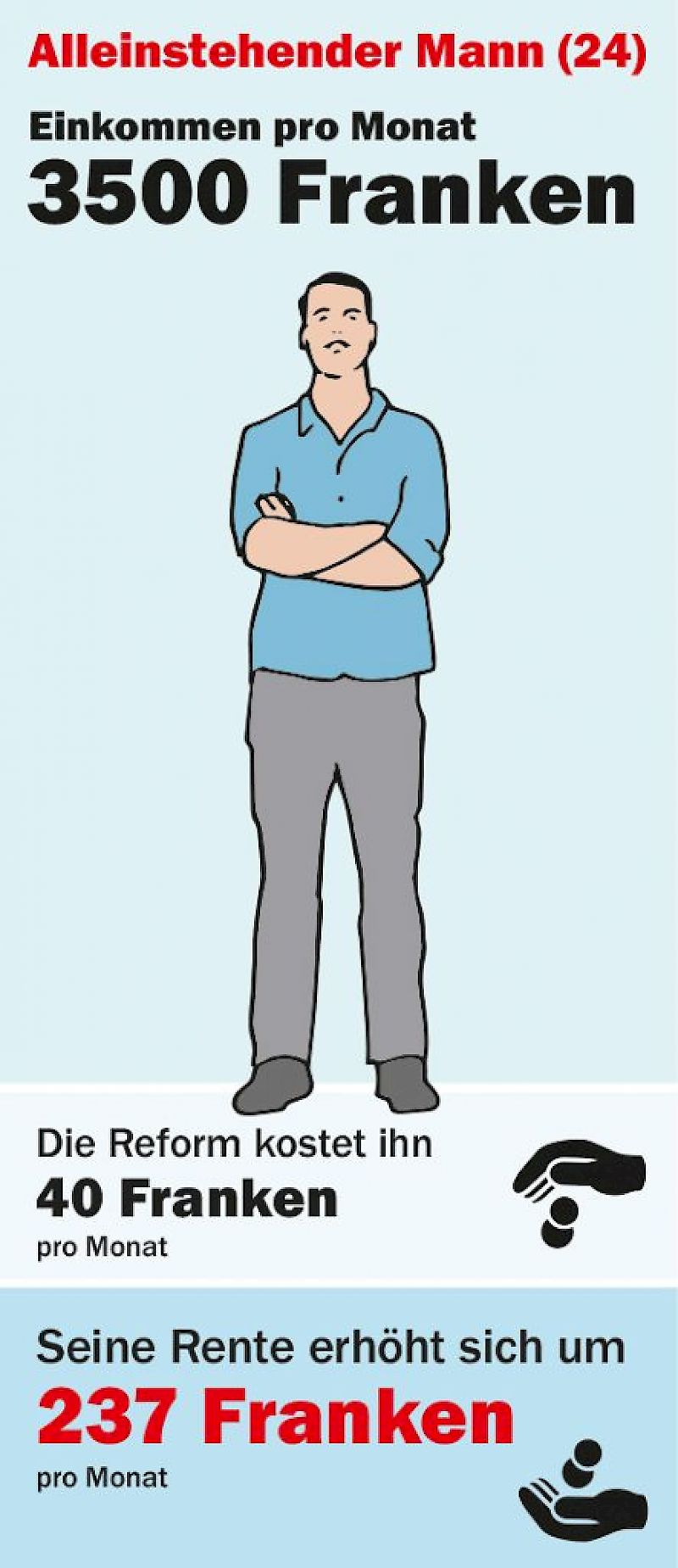

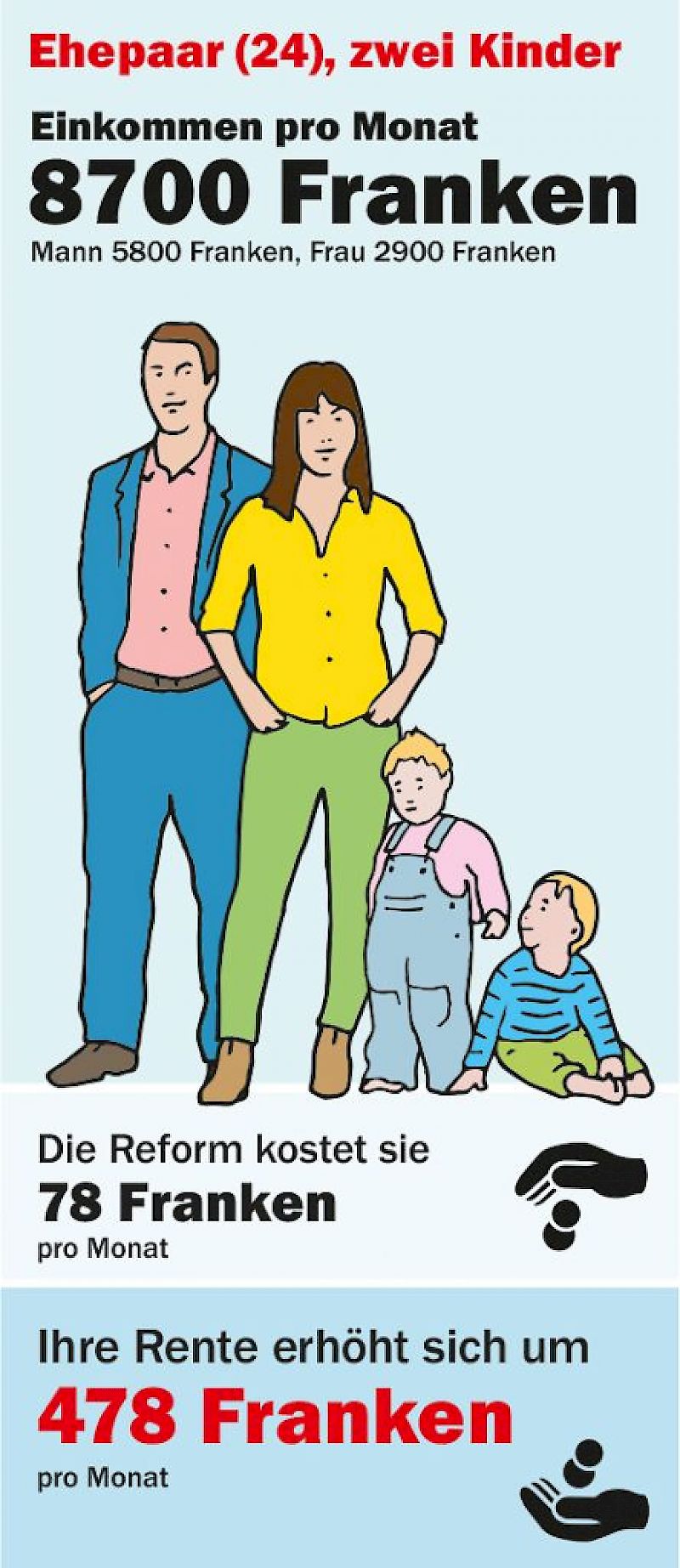

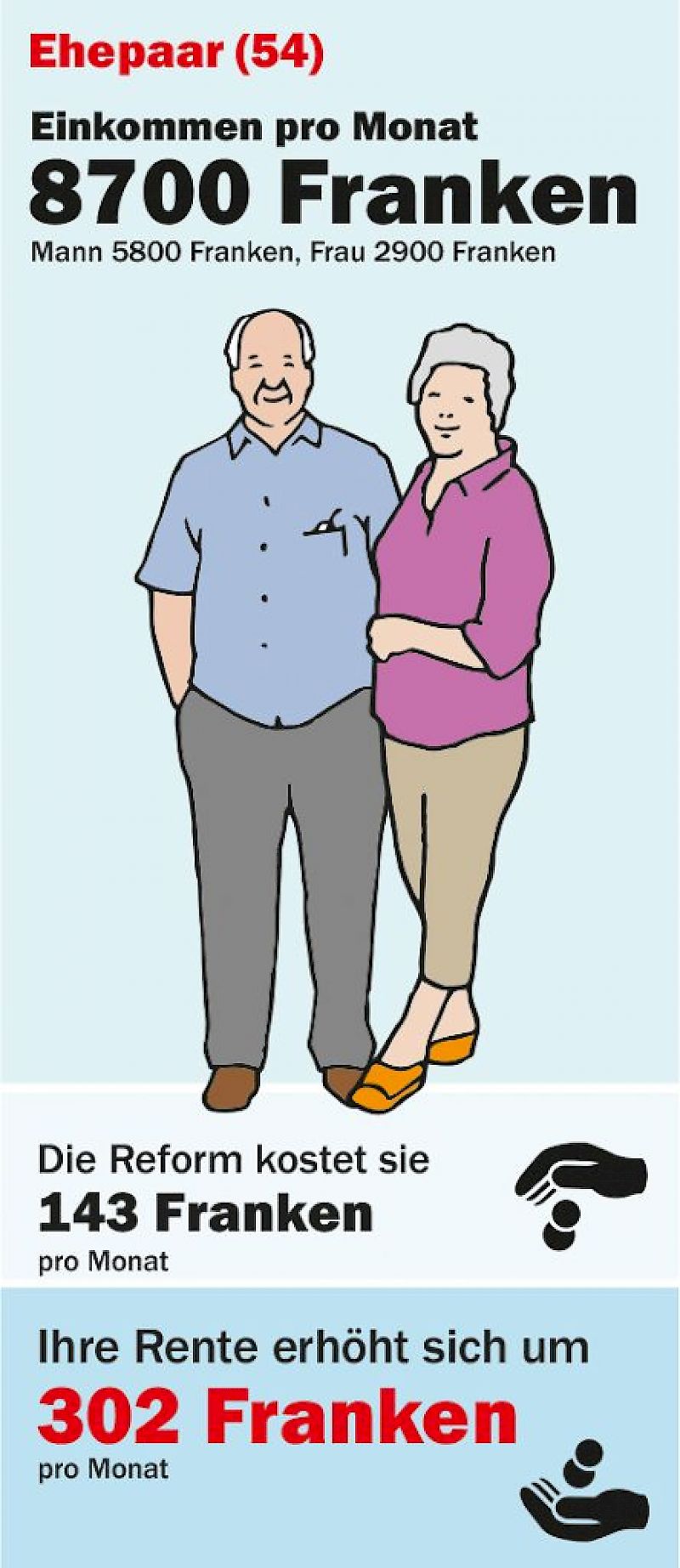

Die Zahlen des Bundesamtes für Sozialversicherungen zeigen etwa, dass ein alleinstehender 24-jähriger Mann, der 3500 Franken brutto verdient, monatlich 40 Franken mehr bezahlt: 28 Franken mehr AHV-Beiträge und 12 Franken mehr in der zweiten Säule. Im Gegenzug wird seine Rente 237 Franken höher ausfallen als das, was er heute kriegen würde! Ein anderes Beispiel: ein Ehepaar mit zwei Kindern und einem Einkommen von 8700 Franken brutto wird 478 Franken mehr erhalten, während die Reform sie 78 Franken im Monat kostet. Allerdings gibt es auch Verlierer, insbesondere Junge, die ein Einkommen von über 7000 Franken haben und alleinstehend sind.

Frauen mit tiefem Einkommen gewinnen

Man muss einmal darauf hinweisen, dass die Frauen nicht einfach die grossen Verliererinnen sind, wie gewisse Gegner immer wieder behaupten. Natürlich ist die Erhöhung des Rentenalters für Frauen inakzeptabel, wenn man nur dieses eine Element der Reform anschaut. Aber das Reformpaket muss als Ganzes betrachtet werden. Gegenwärtig haben 500000 Frauen überhaupt keine zweite Säule. Für sie ist eine Erhöhung der AHV-Rente um 840 Franken jährlich (also die von der SVP und der FDP schlecht geredeten 70 Franken monatlich) keine Lappalie. Im weiteren können dank dieser Erhöhung um 70 Franken jene, die höchstens 1700 Franken AHV-Rente monatlich erhalten, mit 64 in den vorzeitigen Ruhestand gehen, ohne einen einzigen Franken zu verlieren.

Teilzeitarbeit wird besser abgedeckt

Es ist wichtig, sich in Erinnerung zu rufen, dass Teilzeitarbeitende – also in erster Linie die Frauen – dank der Senkung des Koordinationsabzuges in der zweiten Säule besser versichert sind.

Die Kampagne der Rechten spielt die Jungen und die heutigen Rentner/innen gegeneinander aus. Die Jüngsten haben kein Interesse daran, den AHV-Fonds wie Schnee in der Märzensonne dahinschmelzen zu sehen. Und ab dem heute noch fernen Renteneintritt werden sie 70 Franken monatlich mehr bekommen. Der Schweizerische Gewerkschaftsbund hat ausgerechnet, dass die 3. Säule sie bedeutend teurer käme als die Erhöhung der AHV-Beiträge.

Die heutigen Rentner/innen haben kein Interesse daran, die AHV in die roten Zahlen rutschen zu sehen. Die Erhöhung um 70 Franken betrifft zwar nur die Neurentner, also diejenigen, die die Senkung des Mindestumwandlungssatzes von 6,8% auf 6% zu ertragen haben. Die heutigen Rentner/innen werden eine sehr leichte Verringerung der Kaufkraft ertragen müssen infolge der Erhöhung der MWSt um 0,3%.

Wer würde denn von einer Ablehnung der AV 2020 am 24. September profitieren? Die Notwendigkeit einer Reform der Altersvorsorge ist unbestritten. Nur die Gründe und Mittel sind unterschiedlich.

vbo/pan. mit Work

Kommentare

Patrick Ludwig 14/09/2017 07:19:10

Guter Artikel, jedoch was mir fehlt ist etwas die kritische Haltung. Sie sprechen auch die Verlierer an, rechnen aber hier nur mit positiven Beispielen. Wie wäre es mit ein paar negativen Beispielen respektive Beispielen aus den Altersbereichen über die nie gesprochen wird weil wahrscheinlich nicht so gut bedient? Folgende Cases wären m.E. auch interessant und würden evtl. ein anderes Bild resp. die Probleme der Vorlagen zeigen.

Vergleich Familie (2 Kinder, Vater 40, Mutter 40) Brutto-Einkommen 150'000 (V:130'000/M: 20'000) mit einer Familie (2 Kinder, Vater 46, Mutter 46).

Merci.

Roger Gai 22/09/2017 12:42:35

Richtig Patrick! Die zwischen 35-54 zahlen für die andere am Schluss (44-49 sind die grösste Verlierer). Als Buchhalter habe ich die Berechnung (gemäss Tabelle vom Bund) schon gemacht.

Grüessli