Aktien, Zinsen und Lebenserwartung drücken auf die Rentenaussichten

Die Schwarzmaler gehen um bei den Pensionskassen

Pensionierte und solche, die es einmal werden wollen, sorgen sich um die Signale, die aus der Finanzwirtschaft kommen: Selbst bestehende Renten sind dort nicht mehr sakrosankt.

Noch bevor die Talfahrt der Aktienkurse begann, kamen aus Zürich beunruhigende Signale, was die Zukunft der Pensionskassenrenten angeht. So will die Pensionskasse des Beratungsunternehmens Pricewaterhousecoopers PWC (ja genau: die Firma, die bei SBB Infrastruktur die Abbaupläne erstellen darf) ihr variables Rentenmodell künftig nicht nur auf neu Pensionierte anwenden, sondern auch auf früher Pensionierte. Sie wagt damit einen Tabubruch: Einmal gesprochene Renten gelten in der Schweiz bisher – auch per Gesetz – als unantastbar, als wohl erworbenes Recht. Die Firma stellt sich nun auf den Standpunkt, auch dieses Recht betreffe nur den obligatorischen Bereich der zweiten Säule.

Vorerst hat die Stiftungsaufsicht des Kantons Zürich einen Riegel geschoben, aber PWC hat deren Bescheid ans Bundesverwaltungsgericht weitergezogen. Die Neue Zürcher Zeitung zitiert den Geschäftsführer der Pensionskasse, Josef Bachmann, mit der zynischen Aussage: «Wir wollen den Rentnern nichts wegnehmen, sondern weniger verschenken.»

PV SEV ist empört

Der Zentralpräsident des Pensioniertenverbands PV SEV, Ricardo Loretan, reagiert entsetzt; er befürchtet Willkür und warnt vor einem Verstoss gegen Treu und Glauben. Loretan betont: «Der PV SEV wehrt sich entschieden gegen jegliche Kürzung von bereits laufenden Renten.» Im Moment sind es aber vermehrt die neuen Renten, die massiv unter Druck geraten. Ein weiteres Unternehmen der Grossfinanz, die Credit Suisse, hat ihre Pensionskassenleistungen schlagartig hinuntergefahren und den Umwandlungssatz von leicht über 6 auf 4,865 Prozent gesenkt, also eine Renteneinbusse von rund 1/5.

Die tückischen Folgen des Kapitaldeckungsverfahrens

Hier widerspricht die Aufsichtsbehörde nicht etwa, sondern sie rühmt sogar die Weitsicht der Stiftungsräte, die damit dem Prinzip des Kapitaldeckungsverfahrens folgten, das in der zweiten Säule gelte.

An einer Tagung von Stiftungsräten ging die Schwarzmalerei weiter: Während die Umwandlungssätze bei CS und anderen Unternehmen davon ausgehen, dass das (gigantische) Kapital doch noch rund 2,5 Prozent Ertrag jährlich bringt, sprachen Experten am Anlass von Nullzins-Erwartungen, und sie folgerten daraus, dass damit die Umwandlungssätze sogar unter vier Prozent sinken müssten. Immerhin gibt es doch Fachleute, die weiterdenken: Es stelle sich die Frage, ob später Verbesserungen angebracht wären gegenüber den Pensionierten, die zu diesen Sätzen in Rente gehen, falls sich das Zinsumfeld wieder verbessert.

Der Weg führt über die AHV

Heute rächt es sich also, dass sich bei der Einführung des Pensionskassenobligatoriums die Banken- und Versicherungslobby durchsetzen konnte, die aus offensichtlichen Gründen das Kapitaldeckungsverfahren forderte. Im Gegensatz dazu funktioniert die AHV nach dem Umlageverfahren und gerät deshalb durch Zins- und Aktienschwankungen sehr viel weniger und auch sehr viel träger ins Schwanken.

Politisch bedeutet dies, dass die Zukunft der Altersvorsorge eindeutig bei einem Ausbau der AHV liegen muss. Dies hat der Ständerat im Grundsatz erkannt, als er im Rahmen der «Berset-Reform» höhere Neurenten beschloss. Gross sind allerdings die Zweifel, dass auch der Nationalrat dieser Logik folgen wird, und so gibt es nur einen ernsthaften Ansatz, und zwar die Volksinitiative AHVplus. Diese kommt voraussichtlich im September vors Volk. Mit der Erhöhung aller Altersrenten um zehn Prozent würde sie einen tauglichen Gegenpunkt zu den laufenden und zu befürchtenden Einschnitten bei den Pensionskassen bilden.

Peter Moor

«AHVplus» für Frauen besonders wichtig

Die Frauen der SGB-Gewerkschaften stellten den diesjährigen internationalen Frauentag unter den Titel «Altersvorsorge und Rentenalter» und warben am 8. März in allen grösseren Städten der Schweiz mit Flyern für die Initiative «AHVplus». Diese fordert zehn Prozent höhere AHV-Renten, auch weil die Renten seit Einführung des Mischindexes Anfang der 1980er-Jahre gegenüber der Lohnentwicklung um rund 16% zurückgeblieben sind und die Pensionskassen wegen ihrer Anlageprobleme den Neurentner/innen immer schlechtere Renten zahlen.

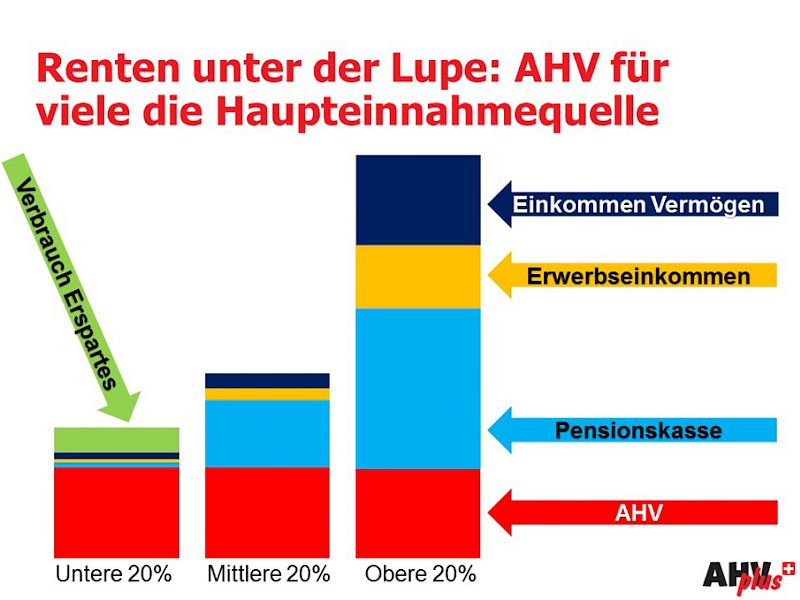

«Die AHV (1. Säule) ist für viele Menschen in der Schweiz im Alter die Haupteinnahmequelle. Besonders für die Frauen, denn sie arbeiten mehrheitlich Teilzeit und haben darum kleinere Pensionskassenrenten (2. Säule) oder auch gar keine, weil ihr Anstellungspensum zu klein war», erklärte der Flyer der SEV-Frauen, und illustrierte dies mithilfe nebenstehender Grafik. «Darum ist die AHV gerade für uns Frauen sehr wichtig, da sie eine sichere Finanzierung im Alter garantiert.»

Andere Flyer machten mit Boxerinnen-Ikonen und dem Slogan «AHVplus – Mehr Punch für Frauen!» auf die wichtige Rolle der AHV in der Altersvorsorge der Frauen aufmerksam. Da diese nur aus der AHV gleich hohe Renten kriegen wie die Männer, aber aus der 2. Säule nur halb so viel, haben sie ein besonderes Interesse daran, den Fokus in der Altersvorsorge weg von der 2.Säule hin zur AHV zu verlagern.

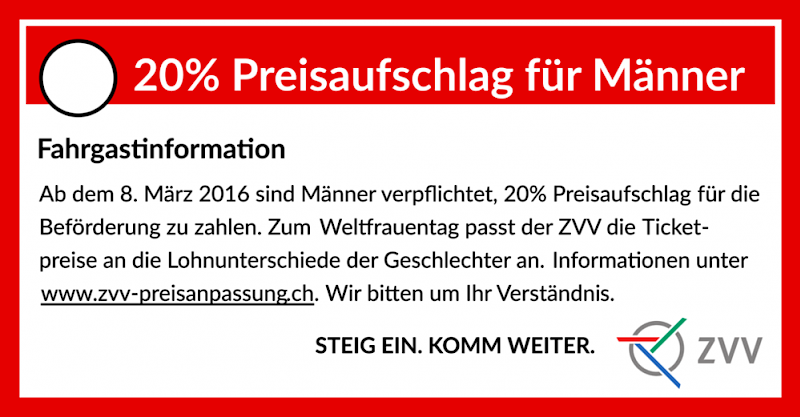

Mit solchen Klebern "schmückte" das Kollektiv aktivistin.ch in Zürich in der Nacht auf den 8. März Billettautomaten des Zürcher Verkehrsverbunds (ohne dessen Wissen), um darauf hinzuweisen, «dass die Lohnungleichheit zwischen Frauen und Männern in der Schweiz rund 20 Prozent beträgt und genauso ungerecht ist wie der von uns verlangte Aufschlag der Fahrpreise für Männer», wie die angegebene Internetseite erklärte. «Mit unbegründet weniger Geld ein Leben in der teuren Schweiz zu führen, ist empörend. Genau wie unsere Aufforderung an die Männer, mehr für ihre Fahrscheine zu zahlen.»

SGB/Fi

Kommentare

Schmid 18/03/2016 12:57:12

Obwohl ich die Pläne der PwC Pensionskasse absurd finde und gar nicht unterstütze, so ist doch ein Ausbau der AHV der absolut falscheste Weg! Die Aufteilung zwischen Umlage und Kapitaldeckungsverfahren ist das einzig richtige! Auch wenn aktuell schwierige Zeiten sind, für beide AHV und PK's wegen den tiefen Zinsen. Sollten diese wieder steigen, haben die Stiftungsräte in den Pensionskassen es in der Hand über höhere Verzinsungen der Altersguthaben oder Zuschüsse zu den laufenden Renten, die tiefen Umwandlungssätze zu kompensieren!

Martinez Jose Luis 09/05/2016 10:50:16

Des voleurs et c'est tout !

Les caisses, on le sait, on eu des bon Rendements ces derniers temps, il faut arrêter de nous mener en bâteau !

Ils se remplissent les poches sur notre dos, et après ils veulent encore augmenter l'âge de la Retraite, et diminuer les rentes, on côtise chaque fois plus, pour chaque fois recevoir moins, chercher l'erreur !

Et les syndicats feraient mieux de se battre aussi, pour faire baisser l'âge de la Retraite pour ceux qui ont fait des années d'horaires irréguliers, car ne l'oublions pas, sur ce qu'ils ont gagné en plus Avec les indemnités (nuit, dimanches, etc.) ils ont également COTISE 'plus, car sur ces gains, les cotisations AVS et DEUXIEME PILIER sont prises !!

Et comme vu ce jour, certain aimerait nous faire bosser jusqu'à 70 ans, c'est clair,assis derrière un bureau,et en commençant à travailler à 30 ans, après les études, l'usure physique n'est pas la même !!

Syndicats, bouger vous le popotin, cela ne peut pas durer ainsi, et je ne parle pas des couples qui "divorcent à 62 ans, pour ne pas toucher une rente de conjoints !!