Pourquoi augmenter les rentes AVS ?

Sept arguments clés

L’initiative populaire AVSplus demande un supplément sur toutes les rentes actuelles et futures, à hauteur de 10%. Voici quelques arguments en faveur d’un oui dans les urnes.

1. Compensation de la chute des rentes du deuxième pilier : les caisses de pensions sont en crise. Elles se battent contre des intérêts négatifs et des rendements faibles. A cause de la crise des marchés financiers, toujours moins d’intérêts sont servis sur les avoirs de vieillesse et les futures rentes seront réduites. Pour maintenir le niveau des rentes, il faut donc renforcer l’AVS !

Deuxième pilier coûteux

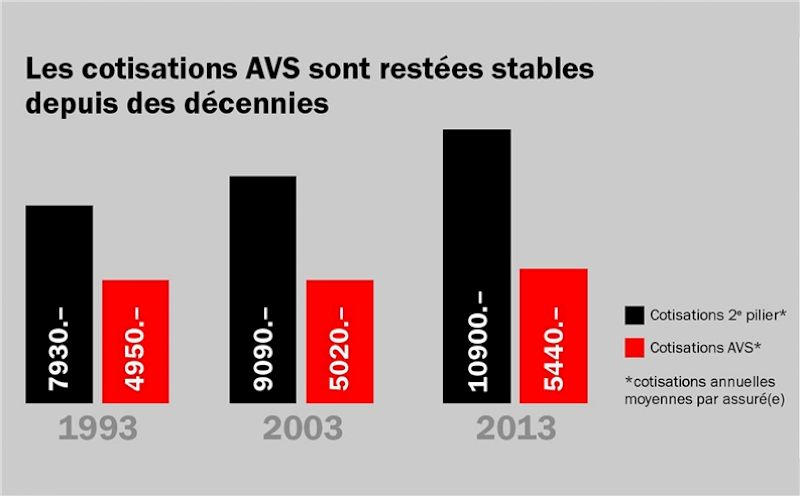

Les opposants à AVSplus prétendent qu’un relèvement des cotisations AVS de 4,2 à 4,6 % pour les employés et les employeurs, soit au total 9,2 %, coûterait «trop cher» à l’économie. Cependant, contrairement aux cotisations AVS qui sont restées les mêmes depuis 1975, les cotisations aux caisses de pensions n’ont pas arrêté d’augmenter ces dernières années, pour arriver aujourd’hui à 19,7 % en moyenne. Pourtant cela n’a pas déclenché de cataclysme dans l’économie! Et les banques et les assurances, qui combattent massivement AVSplus, n’ont pas protesté... Bien sûr pour elles, investir et administrer les avoirs des caisses de pensions, c’est une poule aux œufs d’or! Et les assurés quant à eux doivent subir les pertes liées aux baisses des conditions...

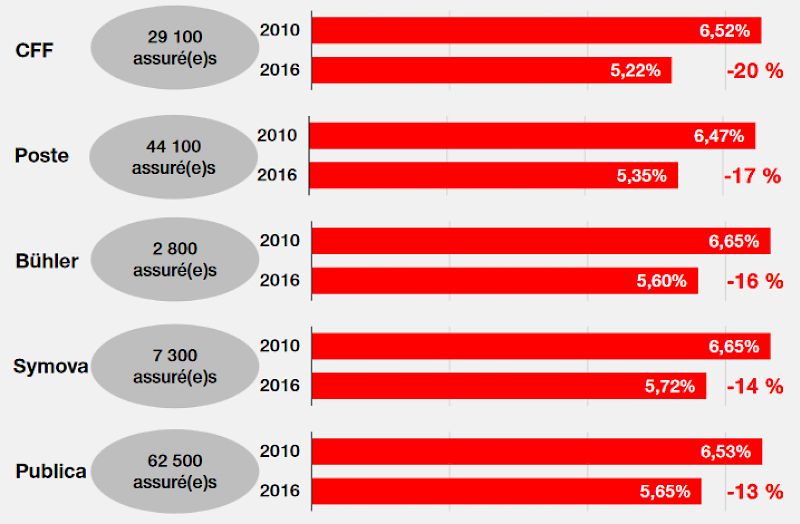

A la CP CFF par exemple, depuis 1999 qu’elle est autonome, un assainissement et une «stabilisation» ont été imposés. En conséquence se sont succédé les contributions à l’assainissement, les augmentations des cotisations, le changement de primauté de prestation à la primauté de cotisation, la hausse de l’âge de la retraite, les baisses du taux technique et du taux de conversion. Et les larges contributions des CFF pour atténuer les baisses des rentes ont dû être compensées par des renonciations aux augmentations salariales et aux jours de vacances. Il n’y a pas eu de renchérissement depuis 2004.

2. L’AVS est la prévoyance vieillesse la plus sûre : plutôt que de payer toujours plus de cotisations au deuxième pilier, nous devons renforcer l’AVS, car elle est une assurance sûre et bon marché. Contrairement au deuxième pilier très exposé aux risques des marchés financiers, l’AVS est stable parce que les cotisations qu’elle encaisse sont directement reversées sous forme de rentes. Cela réduit aussi les coûts administratifs.

L’AVS est également plus sûr que le deuxième pilier, puisque des cotisations AVS sont prélevées sur tous les revenus suisses (total de 320 milliards de francs), et ceci sans limite vers le haut. Ainsi il y a solidarité entre les top managers aux salaires exorbitants et les petits salaires. Les cotisations aux caisses de pension sont en revanche obligatoires uniquement pour des revenus annuels entre 21150 et 84600 francs. A la Fondation institution supplétive LPP, les revenus sont assurés jusqu’à 126000 francs, pour un total de 130 milliards par année. Grâce à son mode de financement génial, l’AVS gère très bien le vieillissement de la société. Bien que les cotisations AVS n’aient jamais été augmentées depuis 1975 et que seul un point de TVA leur ait été ajouté, en 40 ans, l’AVS a plus que doublé le nombre de rentes qu’elle verse. Le secret qui se cache derrière ce phénomène est la productivité, qui génère des salaires toujours plus élevés. Une personne qui cotise à l’AVS peut actuellement financer plus de rentes qui sont aussi plus élevées qu’en 1948, quand l’AVS a été introduite. En 1975, pour un rentier, il y avait 3,9 actifs (de l’âge de 20 ans à l’âge de la retraite), actuellement il y a 3,4 actifs (2013). Au début de l’AVS en 1948, ils étaient 6,5. Depuis des décennies, l’espérance de vie augmente, ainsi que le nombre de rentiers. L’AVS l’a très bien digéré jusqu’à présent. Et il suffira de relever d’un pour cent la TVA pour faire face à l’arrivée à la retraite des baby-boomers.

3. AVSplus est finançable : une hausse de 10% des rentes AVS, cela a son prix. Qui veut avoir plus, doit payer quelque chose pour l’obtenir. Le Conseil fédéral estime qu’AVSplus coûtera 4,1 milliards de francs. Cette somme est finançable. 0,4% de cotisation salariale pour les salarié-e-s et autant pour les employeurs suffiront. C’est économiquement supportable. En effet, l’économie suisse a digéré dans les années 1990 un bon de plus de 2% des cotisations de l’assurance-chômage. De plus, les cotisations AVS n’ont jamais augmenté depuis 40 ans: aujourd’hui, les employeurs et employé-e-s paient ensemble 8,4%, comme en 1975. Les cotisations aux caisses de pensions par contre sont en moyenne aujourd’hui de 19,7%. C’est beaucoup.

Calculez vous-même sur www.calculateur-avsplus.ch/

4. Le rapport coût/prestations de l’AVS est imbattable : pour un salaire brut de 5000 francs, une personne âgée aujourd’hui de 30 ans paiera, avec AVSplus, environ 20 francs par mois de plus. Mais elle recevra plus tard presque 200 francs de plus sur sa rente mensuelle. De l’argent bien investi. Pour obtenir la même augmentation dans le deuxième pilier, elle devrait économiser 40000 francs de plus. Pour obtenir l’équivalent de la rente AVS maximale dans la prévoyance privée, un couple devrait payer le double de ce qu’il verse à l’AVS, soit 810000 francs en tout (couple né en 1949, revenu de 11000 francs avant la retraite).

5. L’AVS est un bon plan pour les jeunes : à la sortie de leur formation, beaucoup de jeunes passent par des petits boulots ou des stages mal payés. Ils ne peuvent donc pas beaucoup cotiser au deuxième pilier. En plus, les cotisations au deuxième pilier sont beaucoup plus chères que celles de l’AVS. Par conséquent, les jeunes qui savent calculer voteront pour le renforcement de l’AVS.

6. Une AVS forte bénéficiera aux femmes : aujourd’hui, 38% des femmes à la retraite n’ont qu’une rente AVS pour vivre. Elles n’ont jamais été assurées dans le deuxième pilier. Et si elles en ont quand même un, elles doivent se contenter de rentes deux fois plus basses que celles des hommes.

Cela, à cause des inégalités salariales, des interruptions de carrière et du travail à temps partiel largement répandu chez les femmes. Dans le calcul des rentes, l’AVS tient compte des tâches éducatives et d’assistance assumées par les femmes. C’est pourquoi les rentes AVS des femmes et des hommes sont pratiquement les mêmes. Les femmes bénéficieraient donc fortement d’AVSplus.

7. Besoin de rattrapage : les rentes AVS doivent couvrir les besoins vitaux conformément à la Constitution fédérale. La réalité est tout autre. Aujourd’hui, le loyer et la prime de caisse-maladie engloutissent déjà les deux tiers de la rente AVS maximale. La dernière adaptation des rentes AVS date de 1975. Le Conseil national et le Conseil des Etats avaient décidé à l’unanimité de plus que doubler les rentes. La moitié de la rente maximale suffisait alors à payer le loyer et les primes de caisse-maladie.

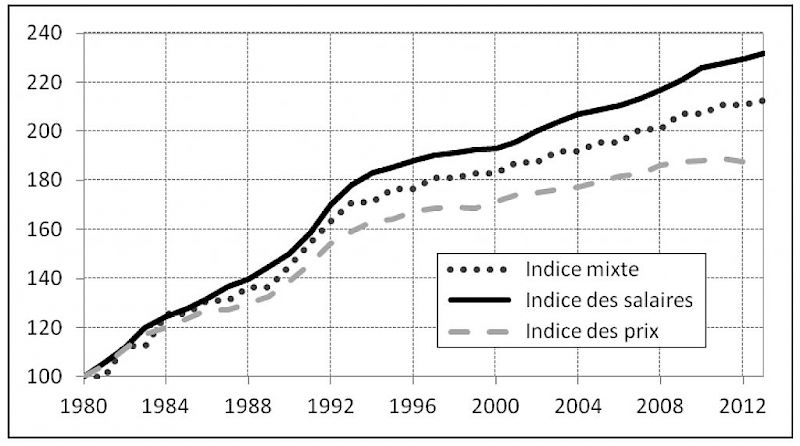

Ce n’est plus le cas aujourd’hui, notamment en raison de l’importante augmentation des primes de caisse-maladie, qui ne sont pas prises en compte dans l’index des prix à la consommation, et donc ignorées également dans l’index mixte, qui détermine l’adaptation des rentes tous les deux ans, en fonction du renchérissement et de l’indice des salaires, qui ne reflète qu’imparfaitement l’évolution effective des salaires. Les rentes restent donc en retrait de plus de 20 points (voir graphique) par rapport à la courbe des salaires depuis 1980, date à laquelle l’index mixte a été introduit. C’est pourquoi aujourd’hui la rente AVS, en comparaison avec le plus bas salaire, est moindre qu’en 1980. L’AVS devrait pourtant être adaptée aux salaires et aux coûts de la santé.

USS/Fi

La réforme de la prévoyance vieillesse déraille

Le 19 août, la Commission sociale du Conseil national a complètement déséquilibré la réforme « Prévoyance vieillesse 2020 » qui avait été décidée l’automne passé par le Conseil des Etats : la baisse du seuil minimum du taux de conversion de 6,8 à 6% et la réduction des rentes des caisses de pensions d’environ 12% qui y est liée ne sont presque pas compensées, les mesures minimales touchent en particulier les jeunes, et la hausse des rentes AVS de 70 francs est supprimée. L’âge de la retraite ne doit pas seulement augmenter à 65 ans pour les femmes mais elle doit aller progressivement jusqu’à 67 ans pour tous si la fortune de l’AVS ne suffit plus à couvrir les dépenses annuelles. S’ajoutent à cela des économies au niveau des rentes de veuves et d’orphelins, des désavantages pour les travailleurs à temps partiel et la renonciation à des prescriptions plus sévères pour les assurances-vie. Il est donc d’autant plus important de dire « oui » à AVSplus !

Fi/mv

Le passage à la retraite, souvent une catastrophe financière

Bien sûr, il y a de nombreux cas individuels pour qui le passage à la retraite est particulièrement pénible, financièrement parlant. Ce sont des personnes qui ont connu des parcours de vie plus difficiles : maladie, divorce, perte d’emploi et chômage, etc. Ils ont parfois travaillé toute leur vie mais sans avoir la chance de cotiser à un deuxième pilier car ils ont travaillé à de faibles pourcentages ou pour des salaires vraiment très bas. Ils n’ont évidemment pas pu contracter un troisième pilier. Ils n’ont parfois pas pu travailler toute leur vie, pour diverses raisons. Certains de ces « accidents de la vie » engendrent de fortes diminutions de revenu à l’âge de la retraite. Ces personnes-là, qui vivent leur vieillesse dans la précarité, sont de plus en plus nombreuses en Suisse. Et pour elles, l’AVS est un pilier essentiel. Les femmes sont particulièrement touchées par ces parcours non linéaires, avec des arrêts pour élever les enfants et de faibles pourcentages de travail.

Groupes professionnels en difficulté

Il y a aussi, et c’est de ceux-là que nous voulons parler ici, tous ceux qui ont travaillé toute leur vie à 100% dans certains corps de métiers dont les salaires sont bas tout au long de la carrière, qu’on soit débutant ou expérimenté. Le personnel de la vente et le personnel des soins sont dans ces catégories-là. Il y a aussi tous ceux qui ne sont pas qualifiés, qui n’ont jamais pu suivre une formation, ou ne l’ont jamais terminée. Certains employés des transports publics syndiqués au SEV font, malheureusement, partie de ces personnes qui partent en retraite et qui ne savent pas trop comment elles s’en sortiront. Certes, les bas salaires perdent moins lors du passage à la retraite, en pour-cent, que les salaires moyens, mais de peu ils passent à très peu, parfois pas suffisamment pour vivre décemment.

Des exemples concrets

Les salaires varient d’une région à l’autre et il n’est pas aussi facile de vivre avec 5000 francs à Zurich que dans le Jura. Il faut donc toujours tenir compte de la région de résidence de l’employé. Et de sa situation maritale.

Le personnel des remontées mécaniques gagne actuellement très souvent moins de 4000 francs par mois, et ce, durant les mois d’hiver seulement. Aux Grisons par exemple, le salaire moyen dans les huit plus grandes entreprises de remontées mécaniques est de tout juste 3500 francs bruts.

Dans la navigation, il y a aussi de bas salaires: un pilote aux Mouettes genevoises (navigation) gagne, en fin de carrière, 5500 francs bruts par mois. Il faut dire qu’il n’y a progression salariale que sur six ans. L’employé aux Mouettes peine donc à vivre dans la région genevoise avec ce salaire-là et, arrivé à la retraite, c’est encore bien pire ! Un exemple : un ancien pilote aux Mouettes gagnerait environ 1400 francs d’AVS et 1680 francs de deuxième pilier, ce qui fait un total de 3080 francs. Chez elvetino, les salaires sont également bas. Le SEV a certes réussi à augmenter le salaire mensuel des employés fixes à 3775 francs et les années de service permettent de gagner un peu plus. En outre, 7 heures supplémentaires sont payées par mois. Mais la rente AVS est rarement au-dessus du minimum de 1175 francs et la rente du 2e pilier souvent en dessous de 1000 francs. C’est pourquoi les retraités continuent souvent à travailler au-delà de l’âge légal. Quant aux nettoyeurs aux CFF, ils gagnent, à Genève, environ 65000 fr. par an, soit 5000 francs brut par mois, et ne peuvent guère envisager d’autre augmentation salariale que le coût de la vie …

Il y a donc bien des bas salaires parmi les membres SEV et l’AVS est essentielle pour ceux-ci, car qui dit bas salaires, dit rentes peu élevées. Une augmentation via AVSplus aurait des conséquences très importantes sur leur qualité de vie, tout comme sur la qualité de vie de la grande majorité des résidents suisses.

Hes